低碳经济是全球经济的发展趋势,中国亦是低碳经济的积极倡导者,电动汽车产业作为低碳经济的重要支柱,其潜力不可估量。全球知名增长咨询公司Frost & Sullivan认为,未来10年是中国汽车产业由石化燃料驱动向电力驱动动力总成转变的关键时期,是本土电力驱动动力总成供应商面临的重大机遇期。动力锂电池是电力驱动动力总成的核心部件,其成本占动力总成成本的50%-70%,动力锂电池行业在中国汽车产业转型的过程中面临重大发展机遇。

与机遇相伴而来的是必须要面对的重重危机,Frost & Sullivan认为中国动力锂电池行业面临产能过剩和外资挤压两个最迫切的挑战。若需要更详细报告,请联络:riona.jin@frost.com。

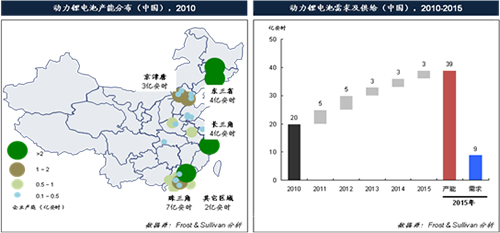

产能严重过剩——2015年产能近40亿安时,需求仅9亿安时

整车企业、传统汽车零配件企业、非汽车领域电池生产企业、锂电池上游材料生产企业等机构纷纷进入动力锂电池生产领域,截止2010年,中国动力锂电池行业产能20亿安时,主要分布在珠三角、长三角、东三省和京津唐汽车产业聚集区,其中珠三角产能7亿安时,长三角、东三省和京津唐产能均在3-4亿安时。

2015年前,锂动力电池投资仍将大步向前。北京普莱德、上海捷能等整车厂参股企业3年内锂电池生产基地将投产;力神和波士顿能源近期将在重庆启动动力锂电池生产基地建设;万向、锂源、比亚迪等企业均已公布产能扩张计划。在一系列投资下,Frost & Sullivan 认为2015年,中国动力锂电池产能将达到39亿安时。而2015年,中国乘用车EV/PHEV和电动商用车需求在12万辆左右,需消耗锂电池约9亿安时,仅占当期产能的23%。

备受外资挤压——截至2010年,国外巨头已进入4家整车企业供应体系

中国动力锂电池行业不仅面临自身的产能过剩困扰,同时也面对国外动力锂电池巨头的激烈竞争。截止2010年,国外锂电巨头通过合资建厂或签订供应协议的方式,陆续进入中国电动汽车动力锂电池的供应体系。

其中,美国A123 Systems以合资建厂方式进入上汽的供应体系。2009年12月,上海汽车和美国A123 Systems 合资建立上海捷新动力电池系统有限公司,共同开发、生产和销售车用动力锂电池,预计项目总投资2000万美元。

韩国SK能源、韩国LG化学、丹麦Lynx则以供应协议的方式于2010年先后进入中国整车厂的供应体系。

2010年年初,北汽和韩国电动车制造企业CT&T、锂电池生产企业SK能源签订合作协议,拟在北京生产电动车,其动力锂电池由SK能源负责供应。

2010年2月,长安汽车和LG化学签订动力锂电池供应协议,LG化学将从2010年下半年开始为长安混合动力车提供电池,随后逐步扩大到长安纯电动汽车领域。

2010年4月,吉利旗下沃尔沃和LG化学签订锂电池长期供应协议。此外,丹麦Lynx与吉利达成协议,吉利首批投入欧洲市场的电动车Nanoq在小批量生产阶段,由丹麦Lynx供应锂电池。

数据表明,外资动力锂电池生产企业已对中国电动汽车零部件供应市场虎视眈眈,并以快速的步伐紧锣密鼓地进驻中国市场,试图抢占中国电动汽车动力锂电池供应市场的先机,这给国内动力锂电池供应商带来前所未有的挑战。