上半年市场净增4.2万辆

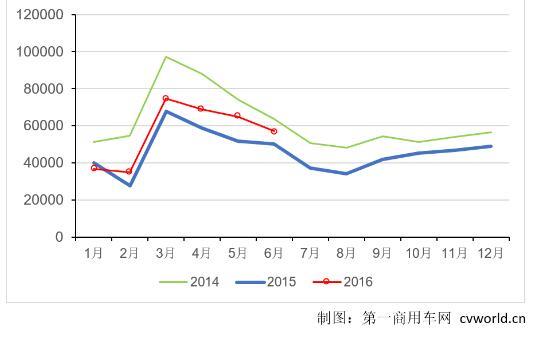

获悉,今年6月份,国内重卡市场共约销售各类车辆5.7万辆,比去年同期的50273辆增长13%,环比今年5月下降12%。5.7万辆这个数字,虽然还没有达到最近五年来6月份市场销量的平均值(5.9万辆),但相比低迷的去年同期,已经算是交上了一份相对满意的答卷。

上半年增长4.2万辆 连续五个月保持两位数增长

2016年6月份13%的增幅,具有几方面的积极意义。

首先,这是今年以来重卡市场月度销量连续第五个月保持两位数的增长,说明市场仍处于复苏通道。众所周知,2015年由于国内固定资产投资和物流市场的低迷,当年重卡市场下降幅度达到26%。进入2016年以来,随着公路物流市场的小幅增长和房地产固定资产投资的上扬,重卡市场逐渐呈现出复苏态势,连续五个月都保持了同比增长,而且增幅在两位数:2月份,重卡市场的同比增速是26.83%;3月份是10.42%;4月份为17.34%,5月份增长25.37%;6月份增长13%。

2016年上半年重卡市场销量一览(单位:辆)

其次,上半年的持续增长,为7-9月三季度的继续增长奠定了良好基础。在连续五个月增长的助力下,今年上半年,国内重卡市场销售量达到33.79万辆,比去年上半年的295489辆增长14%,净增量达到4.2万辆。整个市场表现出来的特征就是,牵引车领衔增长,工程车开始复苏。而且,这个势头会继续保持下去。

牵引车领衔增长 工程车开始复苏

今年上半年重卡市场快速增长的主要驱动力,就是物流车尤其牵引车的高速增长。

从1-5月的数据来看,牵引车市场累计销量就达到137142辆,同比增长28.81%。6月份,牵引车的势头继续不减。其中原因,首先是去年年初柴油车国四排放实施,市场在2014年底出现提前消费和购买,导致2015年上半年新车销售走低,进而促成了2016年上半年的快速增长;其次是物流行业整合,公路物流运输向公司化发展的趋势越来越快,高效化、集约化的物流运输时代正在到来。这在很大程度上促进了牵引车换车潮的到来,原来使用中低端、小马力牵引车的用户,加快更新车辆,并且普遍倾向于购买大功率(尤其400马力以上)、中高端的牵引车新品。

另一方面,工程车尤其自卸车从今年二季度起逐渐复苏。由于一二线城市房地产固定资产投资快速增长(体现在商品房销售面积和房地产新开工施工面积的快速增长),再加上部分国家基建投资项目启动,国内自卸车市场开始走出一季度的低谷,累计销量出现正增长。与此同时,各地渣土车新规的实施和渣土车用户换车的需求,也促进了自卸车的更新购买。

2014—2016年重卡市场月度销量走势

从市场格局来看,一汽解放继续保持了连续六个月的重卡月度销量冠军。6月份,一汽解放重卡销量为1.21万辆,同比大幅增长92%,跟它5月份105%的增幅相比,也不遑多让。东风和中国重汽6月份分别销售1.15万辆和9000辆,同比增幅均为1%,属于微增长;陕汽和福田分别销售8000辆和6500辆,同比小幅增长5%和4%。

第六名江淮格尔发销售3100辆,同比下降3%;大运重卡6月份销车1753辆,同比增长28%;上汽依维柯红岩继续保持今年上半年快速增长的势头,6月份销售重卡1528辆,同比上升74%;华菱和北奔重卡分别销车1050辆和900辆,同比下滑15%和12%。

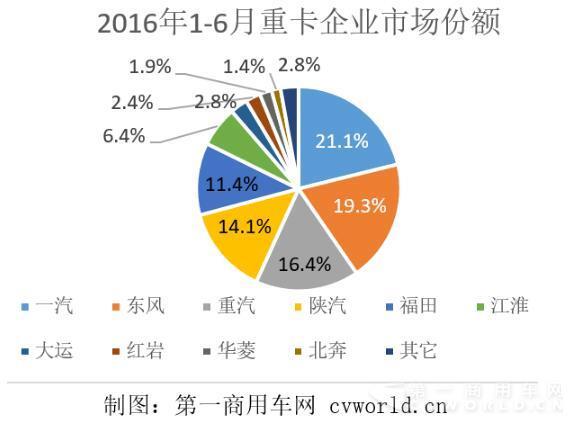

1-6月,一汽解放重卡高居销量榜榜首,累计销售重卡7.15万辆,同比增长7成,市场份额升至21.1%;第二名东风上半年销售重卡6.52万辆,同比下滑2%,市场份额19.3%;中国重汽累计销售5.53万辆,同比微增2%,市场份额16.4%;陕汽重卡累计增长13%至4.75万辆,市场份额14.1%;福田汽车累计销售重卡3.86万辆,同比基本持平,保持行业第五,份额11.4%。

第三阵营中,江淮重卡保持领先,今年上半年销售2.16万辆,同比增长24%,市场占有率为6.4%;大运重卡上半年销车9357辆,同比上升27%,占有率2.8%;上汽依维柯红岩累计增长67%至8011辆(累计增幅在行业中也是排名第二,仅次于一汽解放),市场份额升至2.4%;华菱和北奔分别累计销售6467辆和4841辆,同比下降26%和8%。