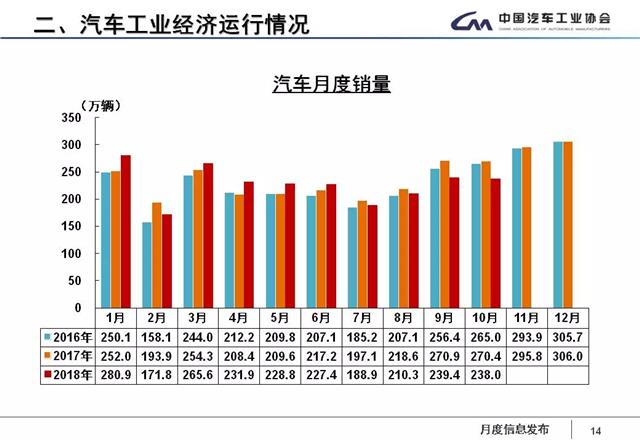

11月9日,中国汽车工业协会(以下简称“中汽协”)发布了2018年三季度汽车产销数据。数据显示,2018年10月,汽车产销量延续了7月份以来的下降走势,10月汽车生产233.45万辆,环比下降0.92%,同比下降10.05%;销售238.01万辆,环比下降0.58%,同比下降11.70%。1-10月,汽车产销同比双双下降,为今年产销累计首次同比负增长。

2018年1-10月,汽车累计产销2282.6万辆、2287.1万辆,同比下降0.4%、0.1%,为年内累计首次双双负增长。经销商10月末库存预警指数创新高,已达66.9%,为年末低迷的车市雪上加霜。

新能源车强势飚升

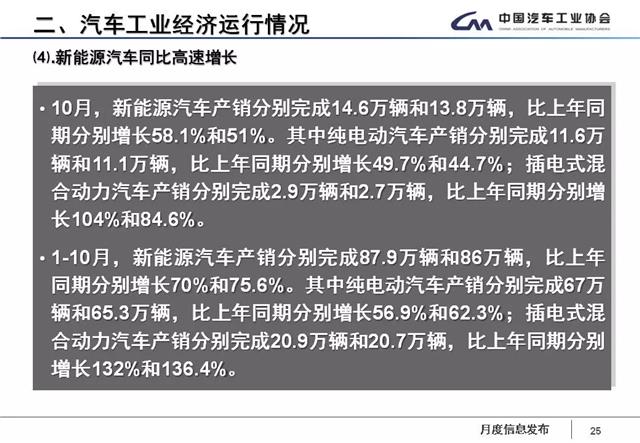

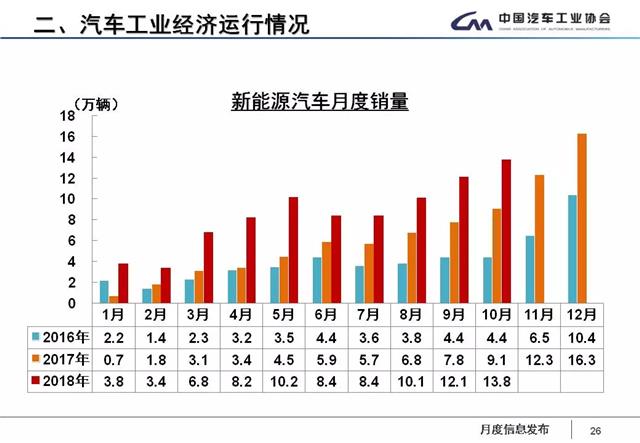

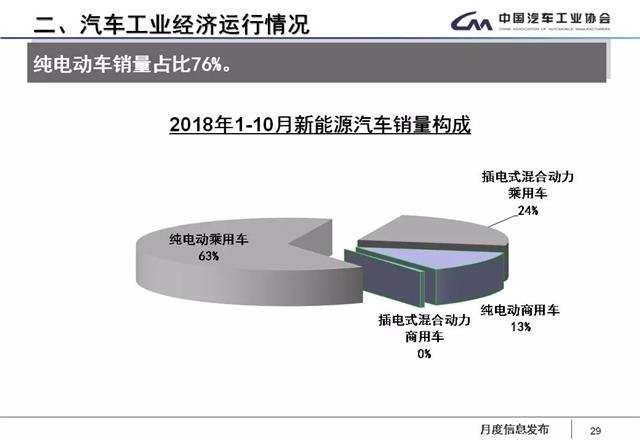

2018年10月,新能源汽车销售13.8万辆,环同比增长14%、51%。其中纯电动11.1万辆,同比增长44.7%;插电混动2.7万辆,增长84.6%。1-10月,新能源车累计销售86万辆,同比增长75.6%。其中纯电动65.3万辆,增长62.3%;插电混动20.7万辆,增长136.4%。按前10月增速走势,今年新能源车突破100万辆大关,已经是大概率的了。

新能源车已成为国内车市新的增长点,插电混动开始发力,增势居高位。遗憾的是,新能源车“体量”实在太小,难当车市大任,占比不足汽车总销量的4%。

乘用车入负增泥淖

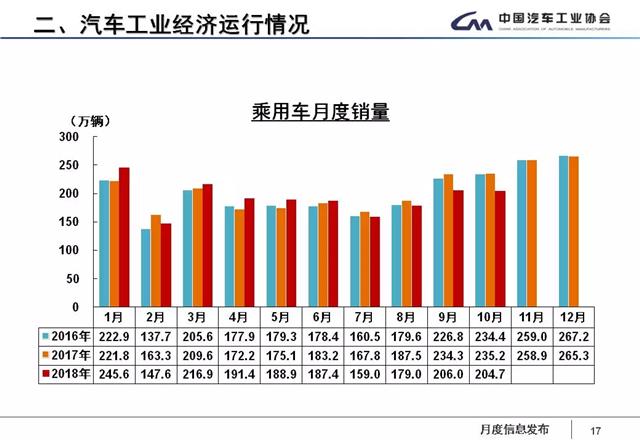

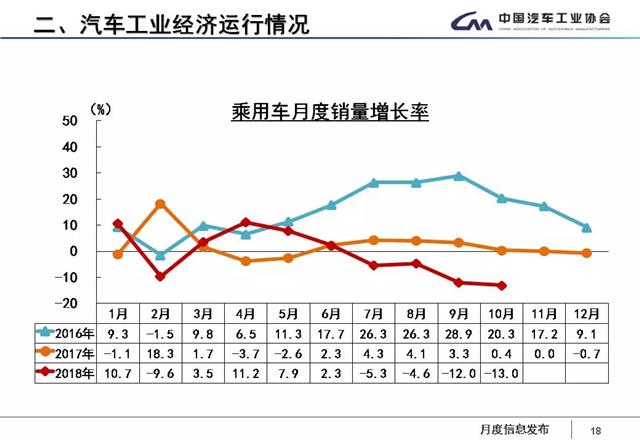

乘用车环比略降,同比四个月连跌。10月销售204.7万辆,环比微降0.7%,同比下滑13.0%。三个大类品种同比下滑突破10%,轿车为99.6万辆,同比-10.1%;SUV为87.1万辆,同比为-14.7%;MPV为14.7万辆,同比为-22.4%。

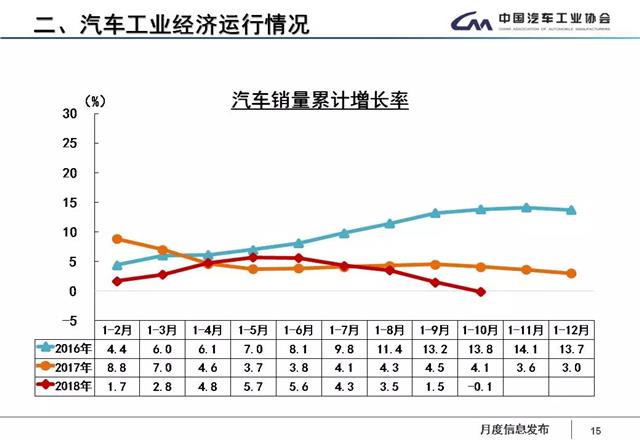

乘用车自5月起,月度销量累计增速,同比已经连续5个月下滑,从前5月为+5.1%、前6月为+4.6%、前7月为+3.4%、前8月为+2.6%、前9月为+0.6%,前10月累计销售1930.4万辆,下降1.0%,跌入负涨泥淖。

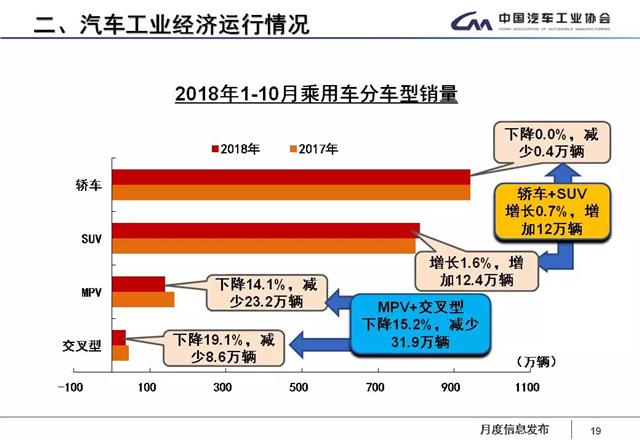

三个大类品种同比,一持平一微增一大跌,轿车942.2万辆+-0%、SUV为810.6万辆,同比+1.6%、MPV为140.9万辆,同比-14.1%,向来强力支撑车市的乘用车,由于中国品牌滑落、轿车大失势、SUV大退潮、MPV大减量,致车市陷入如此窘境,令人惊愕。

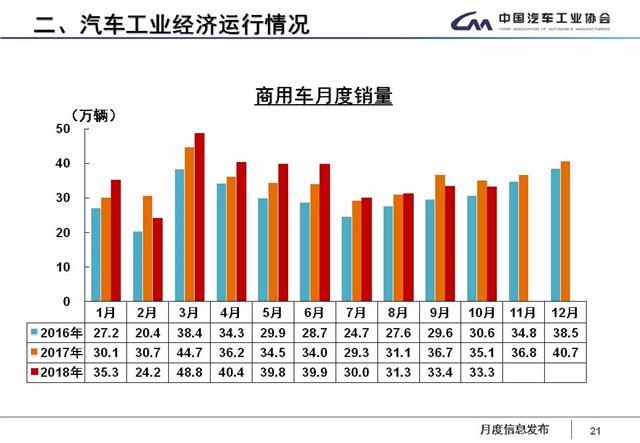

商用车增幅大滑坡

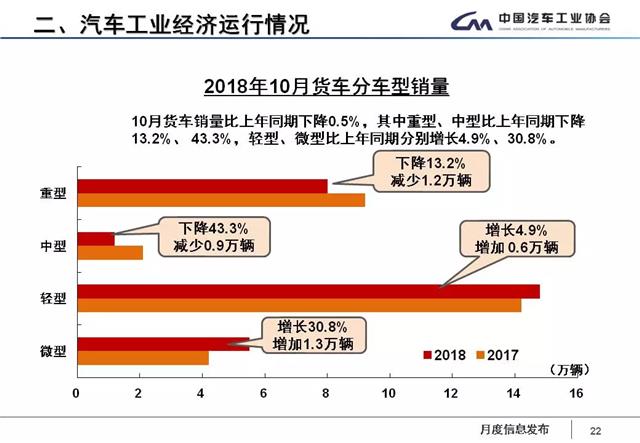

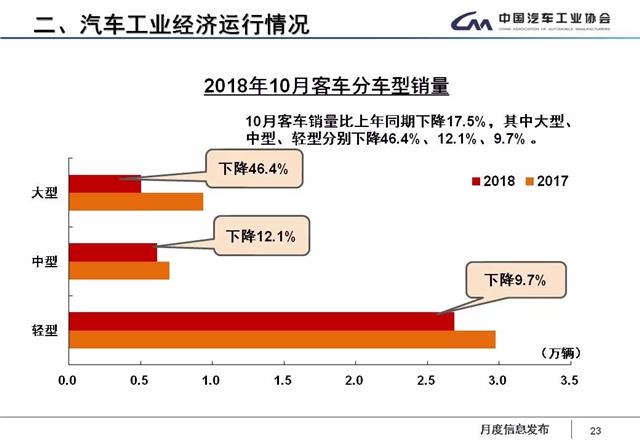

2018年10月,商用车销售33.3万辆,环比略降0.1%,同比下跌2.8%,较上年同期(14.8%)下滑12.6个百分点,增幅大滑坡。其中货车29.5万辆,环比微增1.0%,同比微跌0.5%;客车3.8万辆,环同比下降8.0%、17.5%。

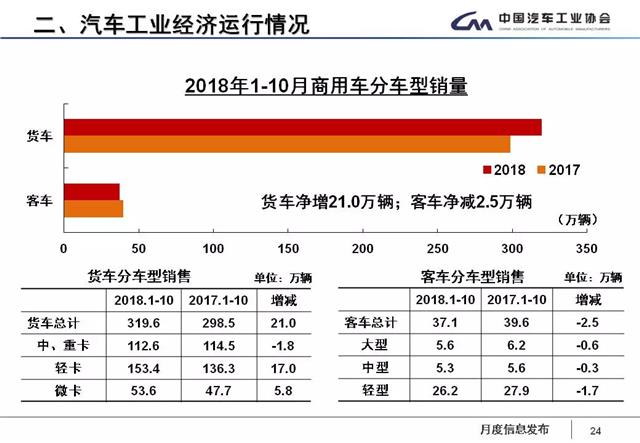

1-10月,商用车累计销售356.7万辆,同比增长5.5%。客车下跌、货车增长。客车跌声一片,销量37.1万辆,下降6.4%,其中大客为5.6万辆,同比为-9.1%、中客为5.3万辆,同比为-4.8%、轻客26.2万辆,同比为-6.1%;货车三涨一降,销售319.6万辆,增长7%,其中重货为97.6万辆,同比+1.3%,中货15万辆,同比为-17.1%,轻货为153.36万辆,同比为+12.5%,微货为53.6万辆,同比+12.3%。

中国品牌份额减小

2018年前10月,中国品牌汽车(含商用车)销量1151.3万辆,占汽车总销量的50.3%。上汽等十大集团销量937.6万辆,占中国品牌汽车销售总量的81.4%,其中吉利夺得增量(28.2万辆)增速(28.2%)双冠军。

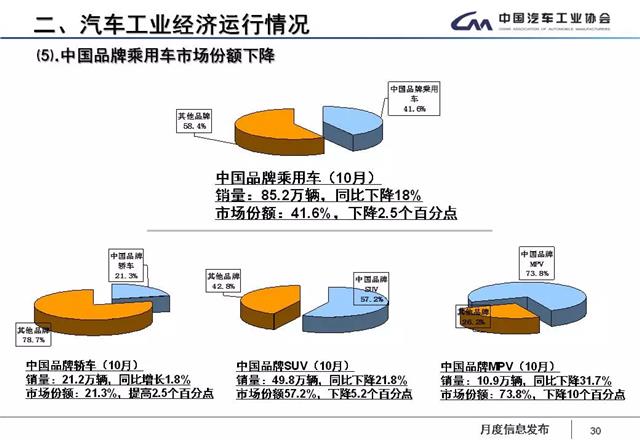

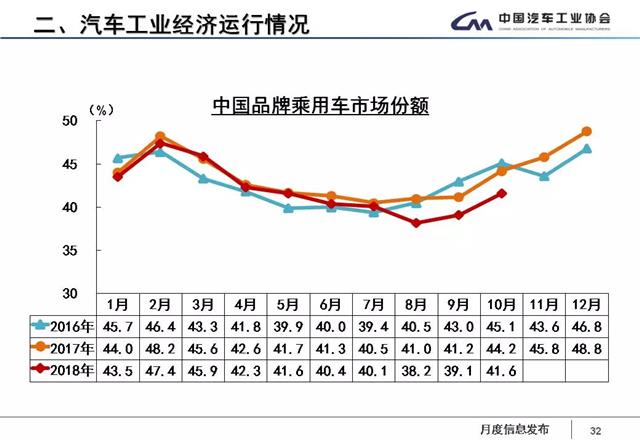

中国品牌乘用车市场份额明显减小。10月销售85.2万辆,环比增长5.6%、同比下降18%,市占率41.6%,同比减少2.5个百分点。其中轿车21.2万辆,市占率 21.3%,销量和市占率略有提升。

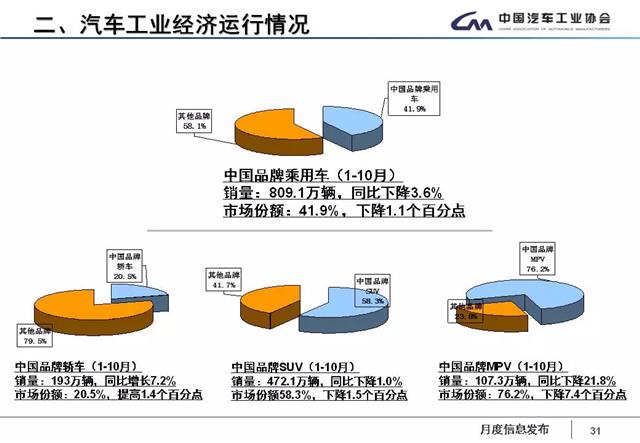

1-10月,中国品牌乘用车累计销售809.1万辆,同比下降3.6%,市占率41.9%。其中轿车193万辆+7.2%,市占率20.5%,提升1.4个百分点;SUV/472.1万辆、MPV/107.3万辆,销量和市占率继续下滑。德日美韩和法五系乘用车,10月销售环比,法系小幅增长,其它外国品牌均下降。1-10月销售同比,韩系较快增长,德日两系略低,美法两系下降明显。

汽车出口出现下挫

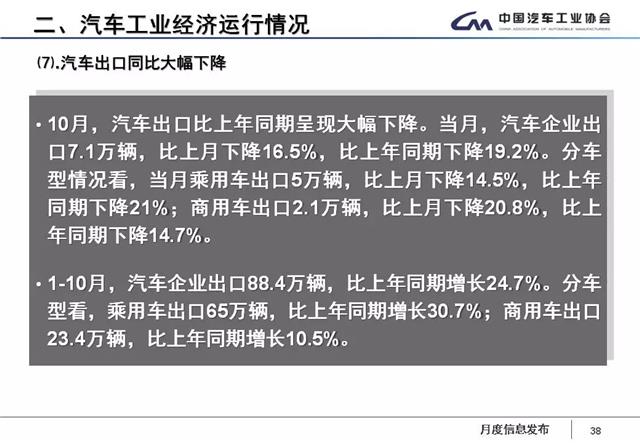

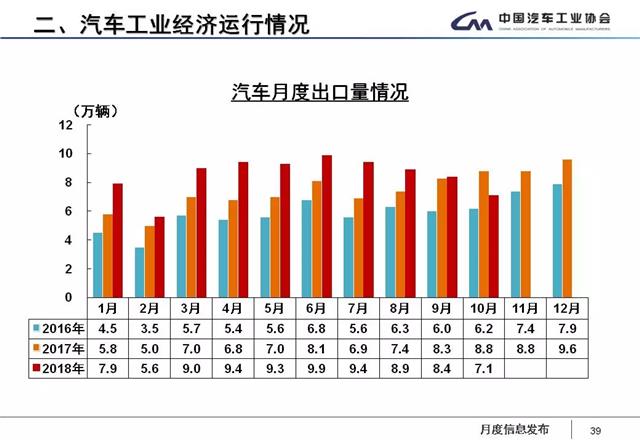

海关总署的数据显示,汽车(含底盘)出口10月9.9万辆,环比下滑9.2%、同比微跌0.1%;1-10月97万辆,同比增长19.1%。

中汽协数据显示,车企出口报交大幅下降,与海关总署基本吻合。10月7.1万辆,环同比下降16.5%、19.2%。其中乘用车5万辆,环同比下降14.5%、21.0%;商用车2.1万辆,环同比下降20.8%、14.7%。1-10月累计报交88.4万辆,同比增长24.7%。其中乘用车65万辆,增长30.7%;商用车23.4万辆,增长10.5%。

十强增速高于行业

2018年10月,上汽等十强销售汽车214.9万辆,占汽车销售总量的90.3%。销量环比,长城最快,东风、北汽、广汽和吉利小幅增长;其他5家均呈下降。

1-10月,销量排名上汽、东风、一汽、北汽、长安、广汽、吉利、长城、华晨和奇瑞等十强企业(集团),合计销量2039.6万辆,同比微增0.6%,高于行业增速;其销量占汽车销售总量的89.2%,同比提高0.6个百分点。十强销量同比,长安下降较快,东风和长城降幅略低;其它企业各有增长,其中吉利、奇瑞和华晨尤为明显。

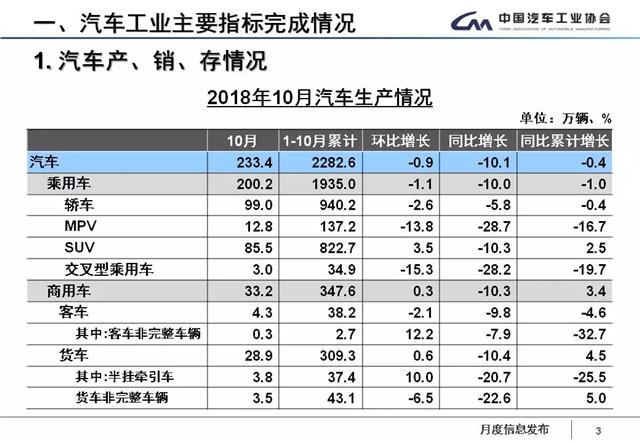

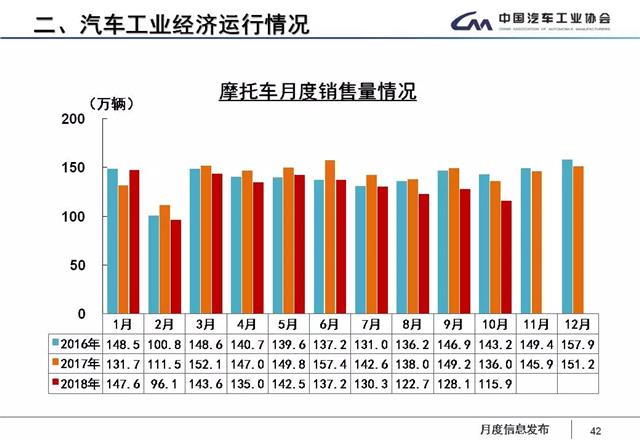

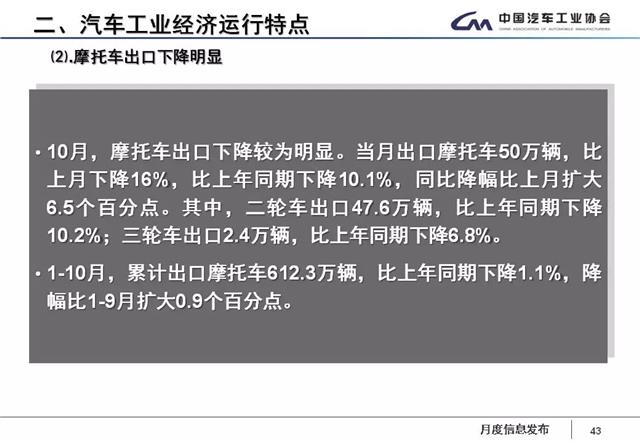

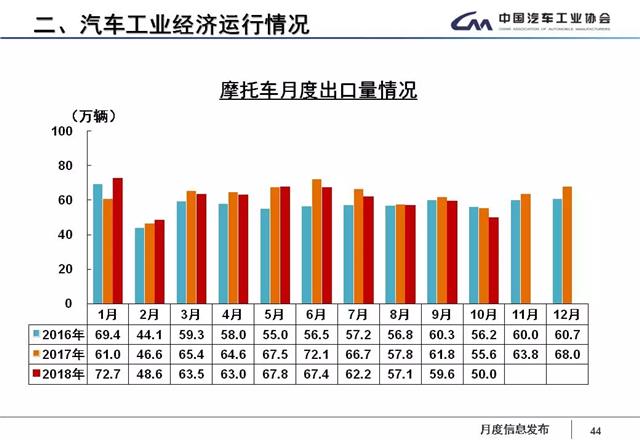

具体数据如下: