乘用车ADAS供应商榜单发布,前装市场释放明确信号

汽车制造商已经开始在越来越多的新车上集成新的高级驾驶员辅助系统,并逐步普及为标配功能。而传统一级汽车零部件供应商、初创公司都将从不断提高的新车ADAS装配率中受益。

“自动驾驶的收入要到2030年以后才会进入上升通道。在这之前,市场将主要由辅助驾驶系统推动。”这是大陆集团CEO两年前的判断,如今,正在成为大多数Tier1和OEM默认的事实。

按照去年初工信部发布的《车联网/智能网联汽车产业发展行动计划》,到2020年新车驾驶辅助系统(L2)搭载率要达到30%以上。这意味着2020年将是ADAS进入全新增长周期的第一年。

ADAS技术正在成为全球各大汽车制造商推出新车的主要产品功能卖点,无论E-NCAP还是C-NCAP,正在加大ADAS功能在车辆安全评级中的比重。

数据显示,2019年,全球消费者的平均支出比一辆车的基本价格高出1042美元,同比增长10.4%。与2014年相比,在ADAS等汽车的“功能”附加组件上的支出增加了36.2%。

而未来三年到五年高级别智能驾驶系统将量产落地,会涉及到多个应用场景,比如说在乘用车领域,包括L2、L3的智能驾驶系统搭载。

以自主品牌长城汽车为例,官方数据显示,去年旗下车型ADAS系统装配率达到30%。同时,长城高端品牌WEY、哈弗品牌高配车型100%搭载ADAS系统,部分车型搭载了L2+。

而按照长城汽车的计划,2021年ADAS装配率达到50%,装配L2以上的自动驾驶系统的车型销量占比计划达到70%以上。

渗透率快速提升的背后,也将带来新一轮ADAS供应商市场格局的变化。包括新一代的传感器、更多的ADAS功能搭载以及面向L3功能的样板车型打造。

根据高工智能汽车研究院发布的《2020年1-2月乘用车新车上险量ADAS市场数据报告》显示,1-2月国内自主及合资品牌(不含进口)上险(车险)新车ADAS(L0-L2)搭载率为28.15%。其中,L1搭载率为14.98%,L2搭载率为6.31%。

其中,1月份自主品牌车型中,搭载L1(两项及以上)功能新车上险量占自主品牌新车总上险量的11.35%;L2功能新车上险量占3.43%。

1月份合资品牌车型中,搭载L1(两项及以上)功能新车上险量占合资品牌新车总上险量的15.08%;L2功能新车上险量占2.52%(多数车型为顶配或选装,低于自主品牌)。

而2月份渗透率数据相比于1月份都出现了一定幅度的增长,其中L2搭载率增幅明显,显示出去年下半年推出的L2新车市场需求强劲。

在具体的ADAS前视方案(不含BSD、APA等)方面,1R1V(前雷达+摄像头)方案占比最高为65.81%。1R2V方案占比首次接近10%,其中主要得益于部分合资品牌新车开始陆续搭载双目方案。

在具体的感知硬件配置上,搭载前雷达(77GHz)的方案已经成为主流,份额占比接近90%。单摄像头视觉方案逐步被淘汰。

在ADAS一级供应商方面,博世、大陆、电装排名前三位,三家企业的市场份额占比接近80%。恒润、福瑞泰克、易航作为国产供应商,跻身前十。从份额占比来看,也显示出未来国产替代的巨大市场空间。

在视觉方案上,博世、大陆、Mobileye、电装四家企业的市场份额超过90%,其中博世主要得益于去年下半年上市的自主及合资品牌新车销量持续上升。

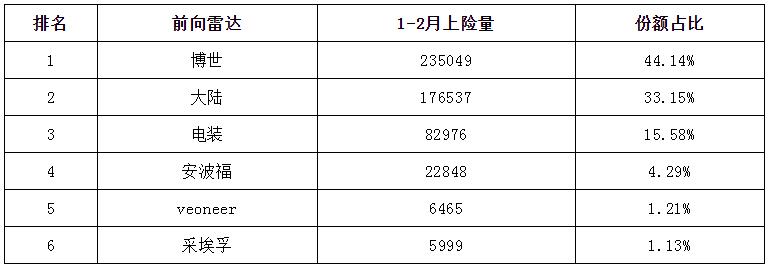

在前向77GHz雷达搭载量方面,博世、大陆、电装位居前三,市场份额超过90%。

在盲区及后向监测角雷达搭载量方面,海拉、博世、Veoneer位居前三,市场份额超过60%,其中24GHz雷达仍然占据主要份额。

相比于前雷达,国产供应商开始在盲区雷达突出重围。其中,森思泰克、易来达两家企业跻身前十。此外,还有华域、苏州豪米波、安智杰等有前装量产搭载,但受限于搭载车型上险量较低,未能进入前十。