首先,中国品牌乘用车增长幅度低于行业,且市占率持续下降;此外,新能源汽车龙头企业增长乏力,令人担忧;第三,汽车消费存在透支可能,疫情影响不容小觑

7月10日,中国汽车工业协会举办月度发布会,公布了今年6月我国汽车工业产销数据、全国乘用车销售情况等行业信息。

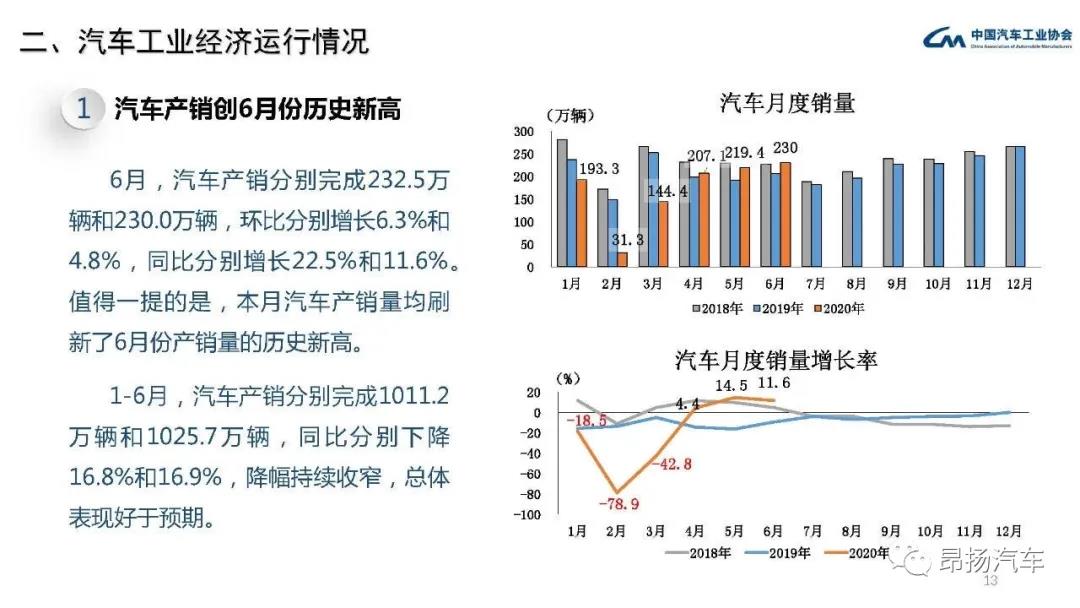

总体而言,6月,我国汽车产销延续了回暖势头,市场表现总体好于预期。当月汽车产销分别达到232.5万辆和230.0万辆,环比增长6.3%和4.8%,同比增长22.5%和11.6%。

中汽协表示,汽车产销出现回暖态势主要得益于我国经济运行总体复苏态势持续向好,制造业供需两端持续回暖,消费市场继续改善,重大基建项目加快开工。此外,伴随各地促进汽车消费政策的持续带动,因此市场表现总体好于预期,保持了较好的发展态势。

6月汽车产销基本情况

具体来看,6月汽车产销继续呈现两位数增长。不但乘用车保持正增长,SUV、交叉型乘用车也继续快速增长;商用车在货车销量的拉动下,继续呈现大幅增长,销量又一次刷新历史记录,货车中,四类车型继续保持快速增长,其中轻型货车销量创下历史新高。

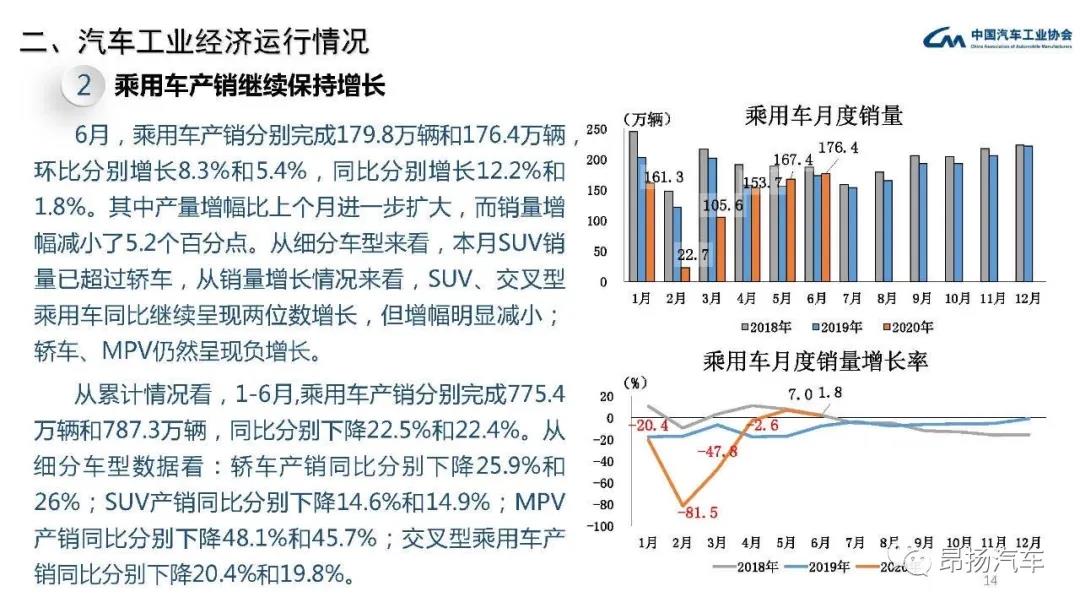

在乘用车方面,产销量179.8万辆和176.4万辆,环比增长8.3%和5.4%,同比增长12.2%和1.8%。在乘用车主要品种中,与上月相比,交叉型乘用车销量有所下降,产量小幅增长,其他三大类乘用车品种产销均呈增长;与上年同期相比,基本型乘用车(轿车)和多功能乘用车(MPV)产量小幅增长,销量呈一定下降,其他乘用车品种产销依然呈较快增长。

在商用车方面,产销52.7万辆和53.6万辆,产量环比下降0.1%,销量增长3.1%,同比增长77.9%和63.1%。在商用车主要品种中,与上月相比,货车产量微降,销量呈小幅增长,客车产销均呈增长;与上年同期相比,客车产销略有下降,货车产销增速依然显著。6月,在货车细分品种中,与上月相比,轻型货车产销继续保持增长,微型货车销量略增,产量有所下降,其他两大类货车品种产销均呈下降,中型货车降幅更为明显;与上年同期相比,四大类货车品种(微型、轻型、中型、重型货车)产销继续保持快速增长。在客车细分品种中,与上月相比,三大类客车品种产销均呈增长,其中大型和中型客车增速更为明显;与上年同期相比,轻型客车产销保持增长,大型客车小幅下降,中型客车降幅依然明显。

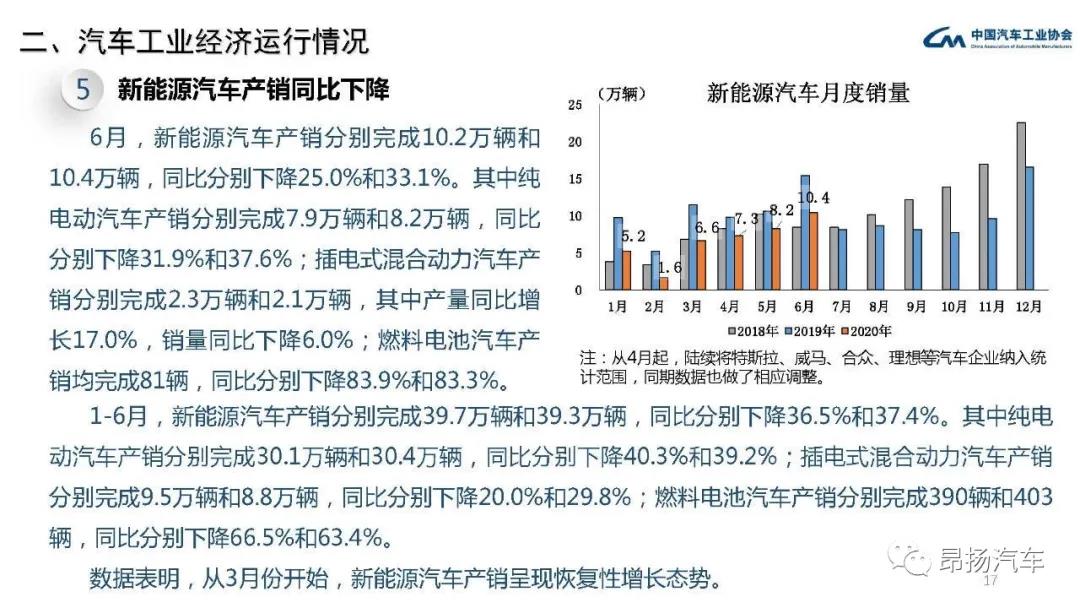

在新能源汽车方面,产销分别完成10.2万辆和10.4万辆,环比继续保持增长,分别达到21.3%和26.8%,新能源产销环比数据自3月后保持了持续增长,但同比则下降,分别为25.0%和33.1%。在新能源汽车主要品种中,与上月相比,纯电动和插电式混合动力汽车产销均呈增长,纯电动汽车增速更为明显;与上年同期相比,纯电动汽车产销依然呈较快下降,插电式混合动力汽车产量呈较快增长,销量小幅下降。

上半年汽车产销基本情况

全国汽车产销双双超过千万辆,分别达到1011.2万辆和1025.7万辆,同比下降16.8%和16.9%,降幅与1-5月相比,分别收窄7.3个百分点和5.7个百分点。

乘用车产销775.4万辆和787.3万辆,同比下降22.5%和22.4%,降幅比1-5月收窄6.6个百分点和5.0个百分点。在乘用车主要品种中,与上年同期相比,四大类乘用车品种产销降幅比1-5月继续收窄。

商用车产销235.9万辆和238.4万辆,同比增长9.5%和8.6%,结束了下降趋势。在商用车主要品种中,客车产销均呈下降,货车产销呈较快增长。在货车主要品种中,重型货车产销同比增长超过20%,贡献度最高,轻型和微型货车产销均结束前5月下降趋势,呈小幅增长,中型货车产销同比略有下降。在客车主要品种中,三大类客车品种产销同比均呈下降,其中大型和中型客车降幅依然明显。

新能源汽车产销39.7万辆和39.3万辆,同比分别下降36.5%和37.4%,降幅比1-5月略有收窄。在新能源汽车主要品种中,纯电动汽车和插电式混合动力汽车产销同比均呈下降,其中纯电动汽车降幅依然高于行业。

值得关注的几个现象

首先,中国品牌乘用车增长幅度低于行业,且市占率持续下降

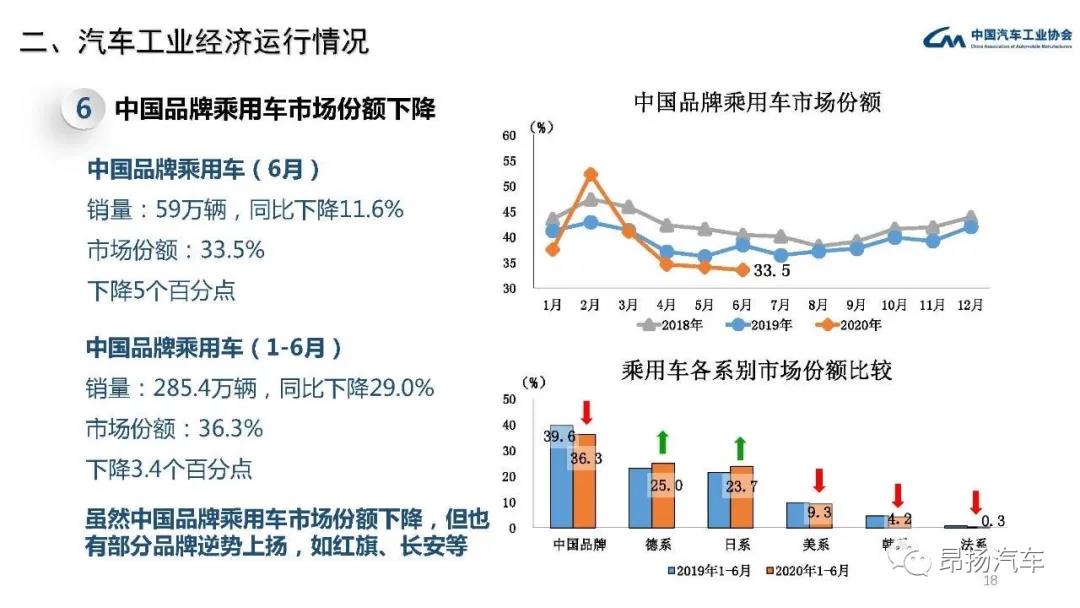

6月,中国品牌乘用车共销售59.0万辆,虽然环比增长3.4%,但同比却下降了11.6%,而且这个数据是在乘用车总体同比增长1.8%的情况下获得的。也就是说,在乘用车市场需求继续保持稳定增长(共销售176.4万辆),乘用车同比保持小幅增长的情况下,中国品牌乘用车的销量却不增反降,因此,中国品牌乘用车可以说已经是非常危险了。

事实上,6月,中国品牌乘用车仅占乘用车销售总量的33.5%,市场占有率比上月下降0.6个百分点,比上年同期更是下降了5.0个百分点。具体来看,中国品牌轿车的市场占有率为17.2%,SUV的市场占有率是43.8%,MPV的市场占有率为62.1%。与上月相比,中国品牌轿车,SUV和MPV的市场占有率均呈下降趋势。

中国品牌乘用车在今年上半年的增长情况也不容乐观,销量同比下降近30%,降幅远远高于行业22.4%的水平。在市占率方面,中国品牌乘用车共销售285.4万辆,而乘用车的总销量为787.3万辆,中国品牌占乘用车销售总量的36.3%,占有率比上年同期下降了3.4个百分点,且降幅比1-5月继续扩大。1-6月,中国品牌轿车、SUV和MPV的市场占有率分别为18.2%、48.6%和67.2%,与上年同期相比,依然呈现下降趋势,其中,中国品牌MPV降幅更为明显。

此外,新能源汽车龙头企业增长乏力,令人担忧

6月,新能源汽车产销量双双超过10万辆,分别完成10.2万辆和10.4万辆,为上半年最高,自3月后,环比保持持续增长(21.3%和26.8%),同比依然明显下降(25.0%和33.1%)。事实上,从4月起,在中国汽车工业协会的月度数据中已经陆续将特斯拉、威马、合众、理想等汽车企业纳入统计范围,同期数据也做了相应调整。

如果将这些因素考虑进去,那么新能源汽车此前的龙头企业(比亚迪、北汽新能源等)产销量的实际情况恐怕更加不容乐观。据比亚迪公开披露的数据显示,6月,该公司共销售新能源汽车1.4万辆,同比下滑46.69%;而北汽蓝谷6月共销售3008辆,同比暴跌更是高达88.46%。

对于新能源汽车企业来说,好消息是,从3月份开始,新能源汽车的产销已呈现恢复性增长态势。此外,为了进一步促进新能源汽车市场的回暖,中汽协将配合政府,组织相关企业于近期开启“新能源汽车下乡”活动,以拉动新能源汽车的销售。

第三,汽车消费存在透支可能,疫情影响不容小觑

中国汽车工业协会副秘书长师建华在接受媒体采访时表示,受各项支持政策的刺激,汽车市场回暖速度超出预期。尤其是3-6月份,市场的增幅主要受益于前期被抑制的消费需求。从行业发展态势看,国际疫情的不确定性依然存在,海外市场需求还未恢复,出口依赖型企业仍没有摆脱困境,这将影响一部分消费需求;同时,在各地促进消费政策陆续到期以后,市场需求可能也会因透支而有所下降。因此行业企业还应重点关注国内市场的变化,及时调整好生产、销售节奏。

当前,中国经济形势正逐步向好的方向转变,各类经济指标出现边际改善,一个以国内循环为主、国际国内互促的双循环发展的新格局正在形成,再加上中央和地方政府出台的多项政策支持,“各地的补贴和刺激汽车消费政策,为市场的回暖带来了良好基础。”中国汽车工业协会副总工程师许海东表示,乐观情况下预计今年全年汽车销量同比降幅在10%左右。

此外,在接受记者采访时,许海东还透露了一个情况,通过统计连续4年消费者在网上查询主要汽车价格的变化走势发现,“10万以上汽车市场销量占比逐年攀升,中高端产品更受消费者青睐;10万以下汽车市场销量占比连续两年下降,且下滑幅度较大。”许海东认为,这种现象的出现有可能是由于消费升级所导致,也有可能是因为低端购车人群减少所致。

许海东同时表示,新冠疫情对国内汽车市场的影响不容小觑。一季度,中国汽车共计销售新车367.2万辆,同比下滑42.4%,进入二季度,4月份销售207.1万辆,同比增长4.4%。此外,国内疫情对中国运输、餐饮、旅游、制造、销售等多行业造成了冲击,一季度国内生产总值206504亿元,按可比价格计算,同比下降6.8%;一季度中国出口总值为4780亿美元,同比下降13.3%。

与此同时,海外疫情仍未得到有效遏制,海外经济的低迷阻碍了中国品牌汽车的出口,并直接影响全年汽车销量,预计将减少20万辆。“悲观估计,如果海外疫情继续蔓延,今年全年汽车销量同比降幅将达到20%左右。”