12月11日,中汽协官方数据出炉。11月,商用车产销51.8万辆和47.2万辆,环比增长10.6%和1.9%,同比增长20.3%和18%。在商用车主要品种中,与上月相比,客车产销呈较快增长,货车增幅略低。

1-11月,商用车产销472.1万辆和467.6万辆,同比增长22.2%和20.6%。从累计销量来看,在商用车主要品种中,与上年同期相比,客车产销呈小幅下降,货车依旧保持较快增长。

重、中、轻卡呈两位数增长

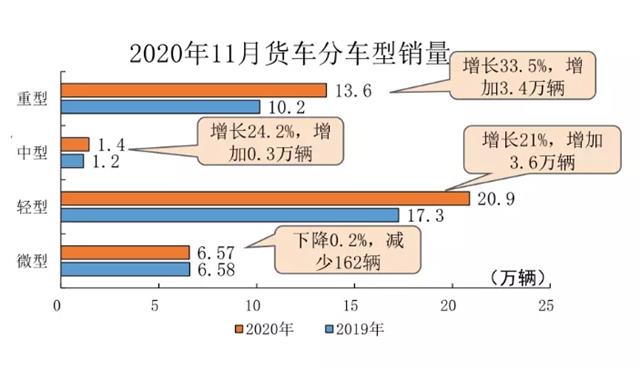

11月,货车整体销售42.4万辆,环比略增0.8%,同比增长20.7%;1-11月份,货车累计销售429万辆,同比增长23.7%。值得一提的是,11月份货车依然呈现快速增长,销量第8次刷新当月的历史记录,其中重型、轻型货车销量也均创下当月的历史新高。

细分来看,11月,重型货车销售13.6万辆,同比增长33.5%,增加了3.4万辆;中型货车销售1.4万辆,同比增长24.2%,增加了0.3万辆;轻型货车销售20.9万辆,同比增长21%,增加了3.6万辆。从销量数据来看,11月,在货车细分品种中,与上月相比,重型和中型货车销量略有下降,产量呈小幅增长。

2020年1-11月,重型货车累计销售151万辆,同比增长39.56%;中型货车累计销售14.2万辆,同比增长11.81% ;轻型货车累计销售200.8万辆,同比增长18.82%。1-11月,在货车主要品种中,与上年同期相比,重、中、轻三大类货车品种产销保持两位数较快增长,重型货车增速依然最为明显。

11月客车销量环比增长超10%

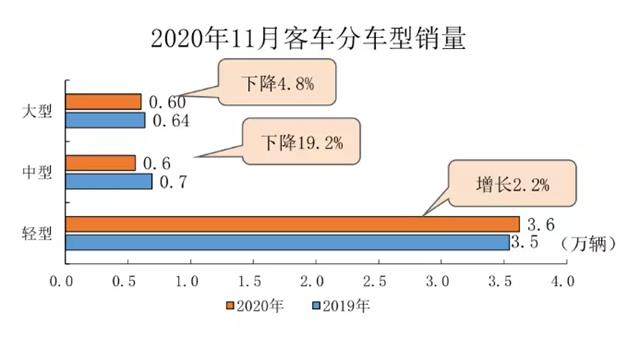

11月,客车销售4.8万辆,环比增长11.8%,同比下降1.7%;1-11月份,客车累计销售38.6万辆,同比下降6.1%。与上月相比,客车产销呈较快增长,与上年同期相比,客车产量略增,销量微降。

从11月份客车销量细分来看,大型客车销售0.6万辆,同比下降4.8%,中型客车销售0.6万辆,同比下降19.2%,轻型客车销售3.6万辆,同比增长2.2%。

在客车细分品种中,与上月相比,三大类客车品种产销均呈较快增长;与上年同期相比,轻型客车产销均呈增长,大型客车产量略增,销量小幅下降,中型客车产销依然呈较快下降。

2020年1-11月份,大型客车累计销售4.8万辆,同比下降21.31%;1-11月,中型客车累计销售4万辆,同比下降28.57%;轻型客车累计销售29.9万辆,同比增长1.7%。

从市场情况来看,商用车在货车的拉动下,依然呈现快速增长,销量第8次刷新当月的历史记录,其中重型、轻型货车销量也均创下当月的历史新高。从行业发展态势看,随着国内经济大环境的持续向好,以及促迸消费政策的带动,市场需求仍将继续恢复。但是2021年商用车市场将有怎样的表现呢?研究机构、行业专家及整车企业各方做了预测,从目前各方预测来看,2021年商用车市场依然值得期待!

中国汽车工业协会副总工程师许海东:

2020年全年我国汽车总销量预计将达2530万辆,同比下降2%左右,其中,商用车销售510万辆,同比增长18%左右;新能源汽车销售130万辆,同比增长8%左右。2021年,我国汽车总销量预计将达2630万辆,同比增长4%左右,其中,商用车销售460万辆,同比下降10%左右,新能源汽车销售180万辆,同比增长40%左右。

国务院发展研究中心市场经济研究所副所长王青:

在疫情、宏观经济和消费政策三大因素不出现大变化的情况下,预计明年车市增速为0-2%,保持小幅正增长。虽然车市总体将保持增长的态势,但10%以上的月同比增速将不可持续;短期内被抑制的汽车需求会逐步释放,但逐步会向潜在增长率回归;商用车20%以上的高增长难以长期持续;从结构上看,华东和华中地区的销量回升短期较为明显,10-15万元车型增速不快,轿车增长动力依然偏弱。

天津大学管理与经济学部副主任、中国汽车战略发展研究中心副主任杨宝臣:

基于各种因素判断,中国汽车市场处于普及后期阶段。整体看,2020年,乘用车、商用车销量以及总销量将分别达到1951.1万辆、499.4万辆和2450.5万辆;2021年这三个数字或将分别达到2081.4万辆、492.9万辆和2576.3万辆。中长期预测的结果显示,2020年、2025年、2030年和2035年的总销量将分别达到2498万辆、2697万辆、3055万辆和3454万辆。未来五年,中国车市的年均复合增长率将达到1.54%,未来十年的年均复合增长率或将达到2.03%,未来十五年的年均复合增长率或将达到2.18%。

东风汽车

预计2020年,商用车整体销量将达到505万辆。受到同期基数影响,预计2021年,商用车市场或将出现13%左右的下滑,达到439万辆左右,但整体仍将保持高位。其中,中重卡销量将达到143万辆,轻卡销量将达到185万辆,微卡达到66万辆,微客达到45万辆。

解放

2021年国内中重卡销量将下降到140万辆,其中2021年7月1日重型车国六a排放标准的实施将成为需求变化分界线,上半年销量将占到全年销量的60%(约84万辆)以上,下半年销量占比在40%(约56万辆)以下,要重点抓住上半年排放切换前的市场机会。

陕汽

2021年重卡市场容量为110万辆左右,而且由于重卡市场将于2021年7月1日正式切换国六a,因此上、下半年的重卡销量将出现巨大差异,有可能上半年有80万辆的销量,而下半年只有30万辆左右。

重汽

对于2021年的重卡市场,重汽认为市场容量将回落到100万-120万辆,其中,上半年的销量情况将对全年总销量产生近乎决定性的影响,原因在于2021年7月1日重卡市场将正式执行国六a排放标准,因此2021年上半年国五库存车可能迎来爆发。此外,国三淘汰、环保限产、治超治限、公转铁等政策因素都将影响到重卡销量。

江淮格尔发

明年宏观经济增速反弹,投资、消费利好中重卡市场需求,但国三淘汰、治超治限等政策常态化,提前透支市场需求,预计2021年上半年将出现短暂热销期,综合判定2021年中重卡市场规模预计在125万辆左右,较2020年或将大幅度回落。

总结:2021年,重卡总销量将出现下滑的趋势已成为各方的共识,面对这样的行情,重卡市场的竞争会更加激烈,尤其对于各整车企业来讲,在预测中均提到了2021年7月1日起重型车切换国六a排放。因此,2021年重卡市场的角逐可能在上半年就可见分晓。具体2021年将有怎样的市场表现呢?还是值得期待的!