汽车芯片市场状况到底如何?一直处于“神隐”状态的汽车芯片产业链基本面貌终于在此轮芯片短缺危机中逐渐露出“真容”。

汽车芯片供应紧张问题搅动着产业链各方,并时刻提醒芯片对汽车制造业的重要性。

为应对芯片短缺问题,2021年2月26日,工信部指导下编制的《汽车半导体供需对接手册》正式发布。其覆盖10大类芯片,53小类产品,占汽车半导体66个小类的80%。这可能是对汽车芯片比较系统的一次全面梳理。

从汽车芯片的应用来看,它可用于动力控制系统、车身电子系统、安全电子系统、高级辅助系统和娱乐系统等。据有关资料,一辆普通汽车需要芯片多达600个左右;一辆传统燃油车所需ECU(电子控制单元)数量约70-150个,而智能汽车的ECU数量已超过300个。若按不同维度划分,汽车芯片可以分为不同类别。比如,从用途角度,它可以分为主控芯片、功能芯片、功率芯片和传感器芯片等。

那么,目前中国汽车芯片市场状况到底如何?全球汽车芯片格局对中国车市又有何影响?一直处于“神隐”状态的汽车芯片产业基本面貌终于在此轮芯片短缺危机中逐渐被揭开面纱。

错配惹“祸”

近年来国内汽车半导体技术发展迅速,但整体来看,国内半导体企业对于汽车产业的需求以及对汽车半导体产品的开发和推广经验都不足,在车用领域尚未形成系统化供应能力。3月19日,中国汽车工业协会组织汽车产业链相关企业召开的关于汽车芯片短缺话题的工作座谈会上,与会代表谈到的其中几个高频问题是供需错配和短期产量受影响等。

受多重因素影响,部分芯片供应商在扩产的同时又不得不面对停工减产的问题。比如,2021年2月,美国德州遭遇极寒天气而停电,恩智浦、英飞凌和三星电子等被迫暂时关停在奥斯汀地区的工厂,进而影响本已紧张的汽车芯片生产。芯片供应商的此类信息又传导到汽车产业链,加之汽车芯片供需信息原本就错配,导致汽车企业产量短期内出现一定的波动。

2021年以来,大众、丰田、福特、本田等跨国车企均宣布因芯片供应问题而减产,并且利润等受到影响。三菱日联摩根士丹利证券预计,2021年上半年日本汽车企业减产将达165万辆,其中丰田减产65万辆、本田减产29万辆和日产减产27万辆等。受芯片短缺因素影响,3月18日,福特汽车表示,可能使其今年利润减少10亿至25亿美元。通用汽车预计,将使其今年自由现金流减少15亿至25亿美元。

目前芯片供需失衡比较突出。3月17日,中国工程院院士吴汉明说,当前我国芯片制造产能发展严重滞后于需求,供给能力和需求的差距越来越大;按照目前速度,再过几年中国产能和需求的差距至少相当于8个中芯国际的现有产能,因此必须加速扩产。

从供应端来看,芯片开发周期长、投入大且风险高,比如芯片供货周期通常达8-12个月。同时,受疫情等因素影响,芯片供应商产能又受到影响。从需求端来看,消费电子产品对芯片需求快速增加,抢占了部分汽车芯片产能;汽车智能网联化程度不断提高,推动了车用芯片需求量大增。另外,汽车市场复苏超预期,芯片供需各方对需求判断失误等。比如,台积电称,2020年二季度,汽车厂商削减了订单,于是将产能转移给了其他类型的客户,而下半年汽车厂商对芯片的需求有所恢复,但又鉴于半导体生产周期较长,芯片供应商非常艰难地应对着其需求反弹。多重因素叠加,加剧了汽车芯片供需失衡。

其实,还有一大“潜水”因素在施加影响。在有限产能条件下,选择生产车用芯片还是手机、电脑芯片等,半导体供应商会考虑利益最大化和投资回报率问题。相比于消费类芯片,车用芯片应用规模相对较小。据德国电子产业协会统计数据,半导体行业仅有十分之一的利润来自于汽车客户。比如台积电,汽车芯片只占其2020年销售额的3%,远低于智能手机的48%和高性能芯片的33%;2020年第四季度,台积电汽车芯片销量比上一季度上升27%,但仍只占该季度总销量的3%。公开资料显示,汽车芯片需求量的份额只占全球芯片市场的10%左右。显然,对大多数半导体企业而言,车载芯片在其营收和利润率层面吸引力不足。

中国工程院院士孙逢春说,随着智能化、网联化发展,车规级芯片的应用规模将成倍增长,但供给侧和需求侧需要直接对接,才能让国产芯片在国产汽车上逐步应用起来。

芯片市场拼图

在此轮芯片短缺危机中,全球主要半导体制造和使用地区均在寻求突围,并试图抢占更大的市场份额。

从全球半导体规模来看,中芯国际董事长周子学说,2020年全球半导体市场销售额为4390亿美元,相较2019年的4123亿美元,年增长6.5%,而中国半导体市场销售额达8911亿元人民币(约合1370亿美元),年增17.8%。据市场调研机构Gartner的数据,2020年全球芯片采购支出4498.38亿美元,同比增长7.3%,其中前五名为苹果、三星电子、华为、联想和戴尔科技。美国半导体行业协会(SIA)预测,2021年全球半导体销售增速为8.4%。

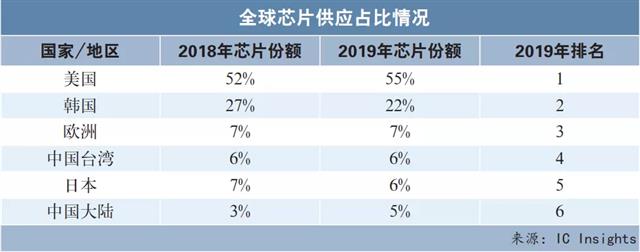

但全球各市场区域占比不同,其中似乎美国业者更焦虑。2021年2月,SIA成员联名致信总统拜登,呼吁为半导体制造和研发提供大量资金列入政府经济复苏和基础设施建设计划。据英国《金融时报》报道,美国半导体制造业的全球市场份额从1990年的37%下降到2020年的12%,而欧洲为9%,在此期间下降了35个百分点;中国大陆的市场份额从几乎没有扩大到15%,预计未来10年将增长到24%。

欧盟也在发力。2020年12月,欧盟17国宣布,将在未来2-3年内投资1450亿欧元(约合人民币1.15万亿元)发展半导体技术,以打破美国的垄断。欧盟计划开设专属于欧洲地区的芯片制造基地,生产5nm工艺以下的高端芯片,并打算邀请台积电或者三星等半导体代工巨头加入。欧盟的目标是,到2030年占全球半导体芯片产能的近20%。

全球半导体市场一直在变化中。近些年来,半导体晶圆厂从美国和日本向韩国、中国大陆和中国台湾等地转移。据国际半导体产业协会(SEMI)的统计数据,2000年美国和日本的综合半导体生产能力占世界总量的57%,而中国大陆仅为2%;到2010年,中国台湾和韩国的半导体制造业迅猛发展,不过中国大陆占比仍只有9%。从全球各地芯片消费占比来看,2018年中国占33%,美洲占22%和欧盟占9%。

而汽车半导体在整个半导体中的市场地位如何?虽然全球没有统一的数据,而且不同机构研究得出的数据也不尽相同,但还是可以从中看到其基本面貌。据麦肯锡的数据,2019年,汽车集团采购量大约占半导体4290亿美元市场规模的十分之一。据公开数据,2019年全球汽车芯片市场规模约合人民币3076亿元。另据公开数据,目前全球汽车半导体市场规模约410亿美元,2022年或达650亿美元;从区域所占市场份额来看,欧洲、美国、日本和中国的公司分别占37%、30%、25%和3%。

从中国市场的情况来看,2021年2月央视报道,2020年中国半导体整体产值达到227亿美元,而中国市场实际需求为1400亿美元左右。据海关总署公布的数据,2020年,中国集成电路进口总金额超过3500亿美元(约合人民币2.25万亿元),同比增长14.6%。2021年3月26日,中国工程院院士、中星微电子集团创建人邓中翰说,2020年中国芯片进口额为3700多亿美元,约占国内进口总额的18%。

就整体半导体而言,中国市场日趋增长,但依赖进口,而汽车半导体更是如此。中国集成电路销售额从2004年的545亿元到2020年达到8936.9亿元。

据市场研究机构IC Insights的数据,2020年中国半导体市场规模为1434亿美元(约合人民币9275亿元),同比增长9%。

中国是全球最大的汽车生产国和消费市场,但汽车芯片自主供给能力不强,90%以上依赖进口。据公开数据,2019年中国自产汽车芯片规模不到150亿元,占全球产能的4.5%,关键零部件如MCU(微控制单元)等进口度超80%,其中核心的硅晶圆产能被日本、德国等企业所垄断,前五大供应商的市场份额超过90%。

2020年9月咨询公司罗兰贝格发布的相关数据显示,在全球汽车半导体行业前20强中,中国本土企业仅占一席;在中国每年2800万辆的汽车市场,中国汽车半导体产值占全球不到5%,部分关键零部件进口量为80%-90%。若把汽车芯片分为前装芯片和后装芯片,2020年12月央视报道,前装芯片进口率超过95%,后装芯片进口率超过80%。

中国在先进传感器、车载网络、三电系统、底盘电控、ADAS、自动驾驶等关键系统的芯片过度依赖进口。从产业链来看,中国的芯片设计发展很快,但制造仍为短板,仍需境外厂商代工,在光刻机、材料等方面依然受制于人。2020年12月,SEMI发布的报告显示,2020年中国是半导体设备的最大市场。SEMI全球副总裁、中国区总裁居龙说,2020年全球半导体设备市场增长18.9%,中国大陆增长率达39%,首次成为全球最大设备市场。据彭博社报道,根据对官方贸易数据的分析,2020年中国企业从日本、韩国和台湾地区等地购买了近320亿美元用于生产计算机芯片的设备,比2019年猛增20%。

针对芯片产业存在的短板问题,2020年底,国家出台了《新时期促进集成电路产业和软件产业高质量发展的若干政策》。其中提出,到2025年,芯片自给率由30%提高到70%。

显然,这对国内汽车芯片市场的发展是一大利好。若从单车汽车芯片成本均值来看,2019年约400美元/车,2022年约600美元/车,2022年我国汽车市场约2500万辆,汽车芯片市场可达150亿美元,约占全球22%甚至更高。可见,汽车芯片市场潜力巨大。

芯片厂商格局

中国已成长为全球最大半导体市场。“十三五”期间,中国集成电路设计产业年平均复合增长率达到23.4%。波士顿咨询公司预测,2030年中国大陆半导体产能将占据全球24%,可以超过台湾成为全球最大半导体产地。中国科学院微电子研究所研究员周玉梅说,中国芯片设计企业已采用5纳米工艺,设计实现了麒麟芯片。芯片制造企业、芯片封装企业已进入全球同行业的前十。

但是,消费级、中低端芯片领域国产芯片供过于求,已陷入恶性价格竞争,而工业级和车规级芯片市场全球缺货,国产化率低。上海集成电路产业投资基金董事长沈伟国认为,要避免低端同质化价格竞争,就要着眼于高端和优势产业的国产芯片替代机会,同时警惕造芯泡沫,因为集成电路产业并非简单砸钱就可以发展,而应遵循市场发展逻辑,建立深度互哺的产业链循环。

沈伟国认为,目前中国已逐步覆盖主要半导体材料领域,但在先进工艺所需材料和核心中高端产品方面有待突破,高端通用芯片、CPU、GPU、DSP等自主程度较低,在EDA、CPU、FPGA、DRAM和NAND等领域开始起步追赶。不过,中芯国际的功率器件和封测发展较好,WIFI、CIS、NOR Flash和指纹识别等领域布局也比较好。

在中国半导体工业中,上游设备和材料领域与国外龙头企业存在较大差距,中游晶圆制造正在追赶,下游设计已进入全球第一梯队。比如在上游,国内光刻胶自给率约10%,主要集中在技术含量较低的PCB光刻胶领域,而全球半导体光刻胶市场主要被日本和美国企业所垄断,其中2019年前五大厂商占据全球市场份额达87%,且日本占四家。在下游,中国的芯片设计公司数量迅猛增长,比如2014年681家,2015年736家,2016年1362家,2017年1380家,2018年达到1698家。

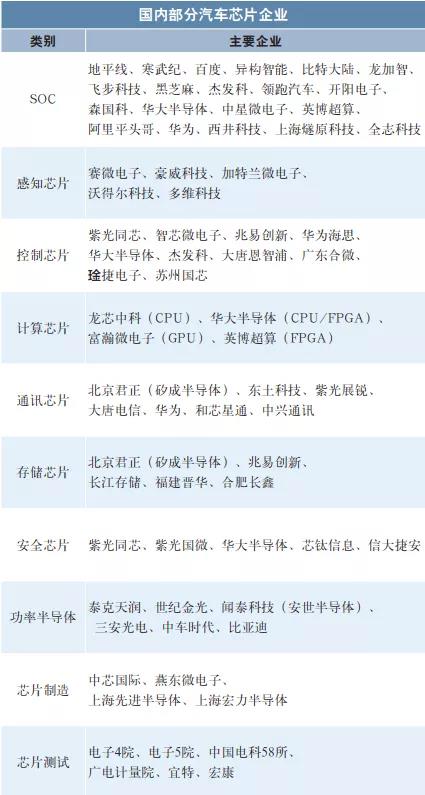

目前,国内汽车芯片企业正在奋发图强。比如,在车规级芯片方面,黑芝麻、地平线、芯驰科技、杰发科技、全志科技、紫光同芯、和芯星通、兆易创新、汇顶科技、芯旺微、赛腾微、航芯科技、裕太车通、华大半导体等国内厂商均有芯片产品陆续通过车规级AEC-Q100认证。但是,全球前十大半导体供应商掌控了车载半导体市场份额超过80%。

从市场运作角度看,目前有两种发展趋势渐趋明朗:一是汽车芯片厂商、科技公司与主机厂进行深度融合发展。比如,地平线与长安汽车、上汽、广汽、一汽、奇瑞汽和长城汽车等主机厂开展深度合作,华为与比亚迪等汽车企业在合作。二是汽车企业走芯片自主研发之路。比如,比亚迪、上汽、北汽、吉利汽车等车企都在尝试。其中比亚迪在芯片领域布局较早,2002年进入半导体领域,2004年成立半导体公司,2007年开始研发车规级MCU。目前比亚迪不仅可以保障自供,还有部分余量进行市场化运作。比如,全球IGBT芯片市场由飞思卡尔、英飞凌、恩智浦、意法半导体、锐萨、博世、美国德州仪器等跨国公司占据。比亚迪打破它们在车规级IGBT领域的垄断,也成为全球首家将SiC模块应用于汽车主电控的半导体厂商。

从全球来看,目前汽车半导体供应商很集中。比如,2019年欧洲、美国和日本企业占汽车芯片市场份额的90%以上,其中恩智浦、英飞凌、瑞萨电子、意法半导体、德州仪器、博世、安森美等芯片企业合计占据市场份额超过80%。

同时,近年来,一些消费电子芯片企业也开始跨界进入汽车产业,比如高通、英伟达、东芝等已在汽车芯片市场开疆拓土。

不过,全球芯片制造与代工集中于东亚,主要是中国台湾的台积电和韩国的三星等,几家主要企业占据全球市场份额80%左右。IHS Markit估计,全球70%的汽车用微控制器产自台积电。另外,还有日本的瑞萨电子和中国大陆的企业。

值得一提的是,东亚这些企业相比西方企业还占据成本优势。据美国半导体行业协会和波士顿咨询公司的评估,在中国台湾、韩国建造半导体生产企业的费用比在美国建立类似企业便宜三分之一,在中国大陆的费用比美国低37%-50%。

在信息消费联盟理事长项立刚看来,美国芯片设计方面能力强,但芯片自产率很低;中国台湾的芯片代工能力强,但设计能力很差;韩国在芯片生产的材料领域存在很大问题,部分材料依赖日本。

全球各区域的芯片供应商各有长短,需要协同共进。2021年3月20日,SIA总裁兼CEO诺弗尔(John Neuffer)提醒说,芯片行业高度依赖全球供应链,没有一个国家可以完全让芯片供应链自主化,相关国家应减少对芯片技术出口限制,加大基础研究投入,以推动半导体行业创新。

面对汽车芯片短缺的问题,全球芯片供应链企业只有携手共进,无缝对接供需,才能一起最终尽早解除汽车芯片短缺之危。