访谈背景

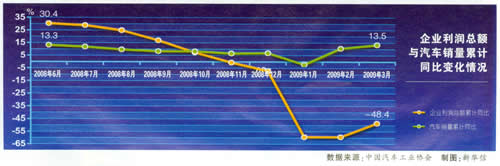

中国汽车工业协会的最新数据显示,今年前四个月,我国汽车产销态势出现了回暖迹象,4月汽车产销均超过115万辆,双双再次创出月产销量历史新高。但是中汽协统计的19家重点企业集团(营业收入约占全行业的50%)一季度的经济效益情况显示,这19家重点企业的营业收入完成2686亿元,同比下降14.15%;利润总额为108亿元,同比下降48.36%。一季度,中国汽车工业重点企业集团经济效益指数为305.5,比去年同期降低了56.66。

在国内汽车产销量双双上涨的情况下,多数汽车企业的经济效益为什么会出现下滑?这是否表明我国汽车产业已经进入“微利时代”?汽车企业应如何摆脱产销上涨、利润下滑的窘境?今年下半年,国内汽车企业的利润收益是否会有所好转?

汽车产销结构性增长是利润下滑的根本原因

《中国汽车报》:今年前4个月,在国家一系列利好政策的拉动下,国内汽车产销量屡创新高,令人振奋,但是一季度国内多数汽车企业的经济效益指标却同比大幅下降,你们认为出现这种反差的原因是什么?这是否意味着中国汽车产业已经进入“微利时代”,开始显现出美国汽车业那种虽然规模大,但企业卖车利润率却很低的特征?

王洪亮:今年前四个月,我国汽车产销量之所以屡创新高,主要是受国家—系列利好政策的影响,其中对1.6L及以下排量乘用车减按5%征收车辆购置税政策和“汽车下乡”政策的拉动作用尤为明显。这两项政策直接带动经济型轿车、轻卡、微客等车型热销,这些车型也成为国内汽车产销量增长的主要“贡献力量”。但是与其他车型相比,经济型轿车、轻卡、微客等车型的利润率较低,这在一定程度上影响了汽车企业的整体经济收益。

另一方面,去年前四个月,国内对中高档轿车市场普遍看好,该类车销售火爆,使汽车企业的整体收益较高。受国际金融危机的影响,今年一季度,利润率较高的中高档轿车国内产销量呈同比下降趋势。两相对比,可以看山,国内汽车产销结构性增长是造成目前汽车企业经济效益下滑的根本原因。

曾伟民:如今,中国汽车消费逐渐走向人众化,许多三四线城市的消费者也具备了购车实力,这一消费群体往往对车价比较敏感,多关注排量在1.6L及以下的车型。所以除了政策性因素之外,中国新增的购车群体拉动了国内小型车的产销量。

目前,国内车市还有一个新特点是,许多大排量轿车价格纷纷“跳水”。比如,3月,一汽马自达轿车降价2万元;沃尔沃、宝马、本田的大排量轿车在价格上都有优惠;有的豪华车经销商甚至用“帮客户付一半或者全部车辆购置税”的方法来促销。大排量轿车市场激烈的价格战和销量的下滑降低了汽车厂家的利润率。

此外,今年年初,不少汽车厂商开始在新能源汽车和其他科研项目中陆续投入资金,这些项目都需要经过一段时间之后才能有回报,这对公司的财务状况也会有一些影响。

阮平南:我认为,产业政策因素是导致目前汽车产销两旺,企业利润下降的直接原因。国家在《汽车产业调整和振兴规划》中提出未来3年我国汽车产业发展的8大目标,其中一项目标就是使市场需求结构得到优化。这一目标要求,未来三年内1.5L以下排量的乘用车市场份额达到40%以上,其中1.0L以下小排量车的市场份额达到15%以上。为了达到这一目标,现在企业往往通过降价的手段来提高小型车的销量。

此外,目前车用原材料的降价幅度小于汽车产品本身的降价幅度,这就使汽车的生产成本间接增加,在汽车产品价格不断下调的情况下,导致汽车企业利润下降。

下半年汽车企业利润有好转的可能

《中国汽车报》:今年下半年国内汽车企业的收益还会继续下滑么?能否出现好转?

曾伟民:这主要取决于下半年国内的经济环境是否出现大的变化以及政府将要出台的一系列“救市”措施。我个人认为,下半年国内汽车企业的收益情况有好转的可能性。

去年年底到今年年初,国内汽车厂商无论是在产品的生产环节还是在销售环节,对市场的反应速度都比较慢。春节期间,大量的库存车使汽车制造商和经销商在运营成本和现金流上面临巨大压力。此前,汽车厂商主要看重产品的销量和销售额;现在,面对金融危机带来产能过剩的市场压力,使汽车厂商对企业的运营成本和产品成本更为看重。

未来几个月,在汽车市场销量稳定增长和商品价格稳定的情况下,产品的生产成本不会有太大起伏,所以下半年,汽车厂商应该在管理环节上提高效率,包括选择与零部件供应商最佳的合作模式来控制产品成本。

王洪亮:由于金融危机的冲击,近一段时间以来国内消费者的消费信心受到一定影响,在车市上持币待购的情况较多,降低购买车型级别的情况也不少。下半年,随着国内经济大环境逐步回暖,消费者的信心也会逐渐复苏,中高端车型的需求会慢慢释放。这类车产销量的回升有望止住国内汽车企业利润下滑的趋势,使汽车企业的经济效益逐步好转。

阮平南:国家出台的《汽车产业调整和振兴规划》使国内汽车市场出现了一种通过简单的价格竞争来扩大市场占有率的情况,如果下半年这一情况没有发生改变,汽车企业利润下滑的状态还会延续,这是汽车产业发展的—个必经阶段,但这并不表明我国汽车产业已经进入“微利时代”。

举一个简单的例子,现在国内整车价格与国外相比差距并不大,但是与国外汽车企业相比,国内汽车企业的人力成本很低,研发投入较少,这说明现在我们的汽车产品利润空间还很大。目前,汽车企业出现收益下滑的情况,只能说明现在我国汽车产业发展的规模水平还不够。

完善产品供应链设计去售后市场“淘金”

《中国汽车报》:汽车企业应该如何摆脱这种利润不能与销量同步增长的窘境呢?在成本控制方面应该如何去做?

阮平南:我认为,我国汽车企业只有通过规模扩张到形成集群,再到战略网络组织形成之后,其每一个零部件供应商都具有相当高的专业化生产水平。通过战略网络组织,使不同的零部件供应商之间相互合作,能在短时间内完成多种车型的生产,这样才能使企业的产品成本大大降低,从而扩展企业的利润空间。在这方面,通用汽车的“平台设计、模块制造、全球采购”模式为我们提供了一个借鉴的例子。

王洪亮:在企业产品销量稳定增长的前提下,企业利润能否增加取决于两方面因素:一是企业能否有效控制成本;二是国家将要出台的税收优惠政策能否使企业受益,其中前者对企业来说尤为重要。

一个企业的成本控制涉及环节非常多,包括制造、采购、营销、研发等各个方面,所以下半年汽车企业在成本控制上要做的工作很多。从根本上讲,国内汽车企业要对原有的工作流程和运作体系进行检测和调整,通过流程再造,来提高企业的生产效率,减少无效劳动。

曾伟民:汽车企业要控制产品成本,首先要有一个清晰的全局规划,比如要知道哪些零部件是可以自己制造的,哪些零部件是要与外方合作生产的,哪些零部件是需要进口的。有了清晰的规划后,才能在产品的资金投入和产能投入上达到优化,从而降低企业的运营成本和增加投资回报。现在国内汽车企业需要重新想一想,自己的产品供应链设计是否合理,各个模块组合在一起能否有强大的竞争优势。

其次,国内汽车企业应该考虑从售后服务方面寻找未来的利润增长点。现在国内汽车企业绝大多数的利润是从汽车产品的销售中获得,而在一些汽车市场发展比较成熟的国家里,不少汽车企业生产环节赚不到钱,企业利润主要从售后服务中获得,比如贷款、维修、零配件销售等业务。未来几年内,中国汽车市场每年的汽车产销量将超过千万辆,而保有量将超过1亿辆,汽车售后市场的利润空间远远超过销售市场,所以对国内汽车企业而言,未来谁先进入售后市场,谁就能赚到更多的钱。