受美国经济衰退拖累,2009年,该国车市陷入近30年来最严重的危机之中,市场规模从2008年的1324.57万辆锐减至1043.15万辆。值得关注的是,在一片萧条中,一些企业表现出化“危”为“机”的能力,在美国得以逆市发展。

销量增长者少 份额提高者多

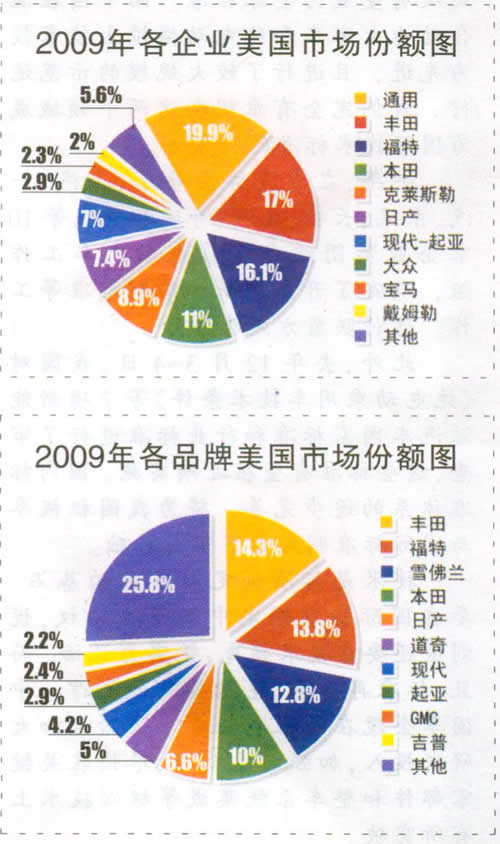

记者分析发现,2009年美国车市共有29个品牌的销量超过5万辆。其中11个品牌的市场份额较2008年有所增加,5个品牌的占有率持平,13个品牌份额下降。在市场年销量下滑21.1%的大环境下,除现代、起亚和斯巴鲁品牌外,其他汽车品牌的美国销量均出现下滑。

数据显示,现代(含起亚)品牌的美国总销量从2008年的67.51万辆增加到2009年的73.51万辆,同比增长8.9%;在美国的市场份额从5.1%增加到7.1%。在新款森林人及力狮的强力推动下,斯巴鲁的美国销量从2008年的17.67万辆增加到去年的21.07万辆:市场份额增加0.7个百分点,至2.1%。

除上述3个品牌外,福特、丰田、本田、日产、雷克萨斯、大众、奔驰和奥迪8个品牌的市场份额也较2008年有所增加。其中福特品牌的市场份额增幅最大,同比增长1.1个百分点,达13.8%,是美国三大汽车公司中本土份额惟一增长的品牌。与2008年相比,丰田品牌在美国的市场份额增加0.4个百分点,达14.3%。丰田与第二名的距离从0.4个百分点拉大到0.5个百分点,进一步巩固了北美市场第一大汽车品牌的地位。

“美国品牌”两极分化严重

2009年美国车市的另一个显著特点是,起源于美国的16个汽车品牌中,12个品牌的市场份额出现不同程度下滑,仅有福特和雷克萨斯有一定增长,两极分化严重。出现这种“一边倒”的格局是否巧合,有待进一步观察。

在美国三大汽车公司源于美国的12个品牌中,仅有福特的市场份额有所增长,林肯和水星基本不变。通用汽车和克莱斯勒旗下品牌的本土份额全线下滑。其中克莱斯勒品牌份额减少0.8个百分点,总销量从2008年的33.51万辆下降到17.7万辆;雪佛兰品牌份额减少0.7个百分点,总销量从179.05万辆下降到133.86万辆;通用汽车公司成立后惟一自创品牌土星的销量,从2008年的18.8万辆减少到7.27万辆,远低于创立之初设定的年产销50万辆的目标。

在日本三大汽车公司专为美国市场创立的4个品牌中,讴歌、英菲尼迪、赛昂2009年的销量及占有率双双下降,仅雷克萨斯的占有率增加0.1个百分点。其中,丰田汽车针对美国年轻人推出的赛昂品牌,受全球金融危机沉重打击,销量从之前的11.39万辆骤减至2009年的5.8万辆,市场占有率从0.9%下降到0.6%。赛昂品牌未来走向何方,成为丰田管理层必须面对的问题。

市场集中度进一步提高

统计显示,2009年美国车市销量排在前五位的品牌中,仅雪佛兰的市场份额有所下降,丰田、福特、本田和日产4个品牌的占有率均呈上升态势。以上5个品牌市场占有率之和(简称T5,下同)从2008年的56.15%增加到 57.50%,T10从72.42%5曾加到74.20%,T20从89.9%增加到91.7%。进一步分析,丰田、福特、雪佛兰和本田品牌均以超过10%的市场占有率,组成美国车市第一品牌阵营,总销量占据美国车市的半壁江山。现代(含起亚)、日产和道奇组成第二品牌阵营,占有率分别为7.1%、6.6%和5%。GMC、吉普、斯巴鲁、雷克萨斯、大众和马自达6个占有率在2%~2.5%的品牌处于第三阵营。

从各企业的销售成绩来看,日本车企2009年在美国受到的冲击略小于美国“三大”。前者的市场占有率总和从2008年的47.5%降至44.2%,后者则从39.5%增加到40.3%。

数据表明,在全球金融危机的冲击下,美国车市的马太效应愈发明显:知名度高的品牌市场份额进一步扩大,非主流品牌的生存环境越发险恶。这种变化给有志于进入美国市场的中国车企带来更大的挑战。