2009年我国车市实现高速增长,人们普遍把增长的原因归结为政策拉动。在最近召开的“中国进口汽车高层论坛”上,国家信息中心信息资源部主任徐长明把增长视为政策与经济双因素驱动的结果。

徐长明首先对当前我国汽车市场形势提出两个基本观点:第一,由于汽车总需求出现第二次井喷,2009年是我国成为全球第一大汽车市场的转折点;第二,当前汽车市场已经转变为政策和经济双因素驱动,并且持续增长主要靠经济因素驱动,因此2010年我国汽车市场将持续稳定增长。他预计2010年我国汽车产销量在1550万辆左右,其中乘用车同比增长15%~20%。

对2010年中国汽车市场,徐长明比较乐观。乐观的依据首先来自对2009年汽车消费“井喷”原因的深度解析。他认为,密集出台的刺激政策是直接诱因,深层原因是发展阶段带来的刚性需求。这也是全球金融危机爆发后,各国都推出刺激消费政策,惟有我国出现如此高速增长的原因所在。2009年,我国汽车市场开始进入第二个高速增长期,这个时期人们买车80%以上属于第一辆车,需求很有刚性。与2002年第一个高速增长期相比,2009年人们的生活水平、购买力大幅提升,加之取消养路费、1.6升及以下排量乘用车购置税减半征收及汽车下乡等鼓励政策,使车辆的购买、使用费用下降,引发了人们高涨的购车热情。而2002年我国车市“井喷”的动因主要来自车价的下降。

另外,此轮政策刺激对汽车需求增长的带动有两条路径:一条是直接刺激小排量、低价位车销量高增长;另一条是刺激政策首先带动经济增长,使人们收入增加、购买力提升,从而带动所有车型销量的全面增长。2009年的“井喷”更多是经济增长带来的消费需求,因而具有可持续性。

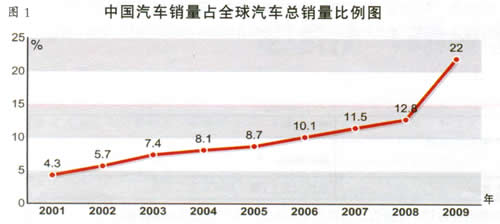

由于2010年政府继续实施鼓励消费政策,徐长明估计,我国很可能长时间成为全球第一大汽车市场。美国要恢复到金融危机前的水平还需要较长时间。我国在全球汽车市场中的地位已发生实质性变化(如图1),这将对跨国公司的中国战略产生显著影响。统计数据显示,2009年,大众在我国的产量已经超过其本土产量,通用、本田、日产等在我国产量已接近其本土水平,预计一些跨国公司2010年在我国的产量将超过其本土产量(如图2)。

徐长明认为,这种地位的转变将给全球及我国汽车产业带来一系列深刻变化。首先,各大跨国公司将针对中国消费者开发产品,中国消费者将可以买到称心如意的汽车;其次,本土化(整车和零部件)成为必然趋势,很多政策可以简化,如整车特征管理办法等;第三,关税具备进一步降低的条件,特别是小型车,汽车工业将为国民经济做出更大贡献;第四,自主品牌有了更好的生存和发展空间。

徐长明对2010年汽车市场较为乐观,还有一个原因是他认为会有新的鼓励政策出台。其中,最值得期待的是汽车消费信贷政策。

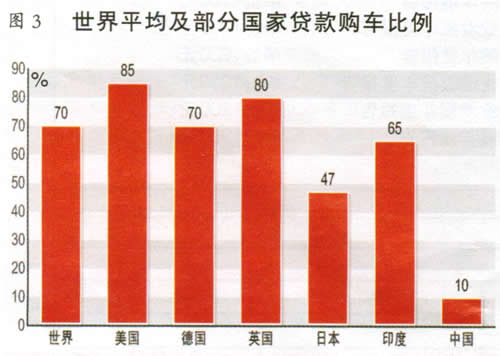

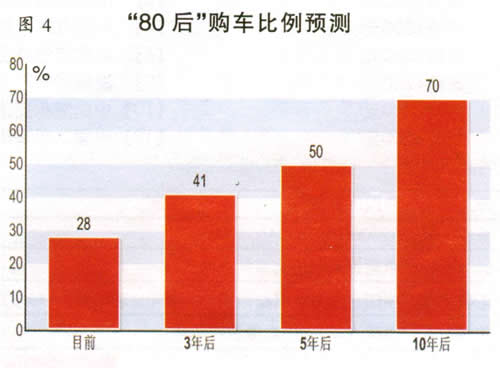

与发达国家相比,我国目前的贷款购车(主要指乘用车,下同)比例非常低。世界平均水平是70%,而我国只有10%,与最高的美国85%相比,相差得更多(如图3)。这说明我国信贷购车潜力巨大。此外,我国汽车消费结构也在发生转变,“80后”的购车比例逐年上升,目前为28%,3年后预计为41%,5年后将达到50%(如图4)。这一群体对信贷消费比较认可,是信贷消费的主力军。因此,启动信贷消费将大大拓展我国汽车市场的发展空间。

据徐长明分析,经济增长水平与汽车政策的这种组合,决定了2010年中国汽车市场将保持长期潜在的正常快速增长水平。但考虑到2009年振兴政策仍存在未释放完的因素,所以他判断,2010年汽车内需增长率将高于长期潜在增长率。