在2008年下半年国际金融危机冲击下,欧美日汽车市场纷纷下滑。受益于中国政府一揽子经济刺激政策,2009年中国汽车产销量一举突破了1300万辆,跃升为全球第一大汽车生产国和新车消费国,2010年以来延续了2009年的旺销势头。业内普遍的看法是,在私人消费的带动下,中国汽车市场还有望保持较长时间的增长。

毫无疑问,中国目前已经是真正意义上的汽车生产和消费大国,这种“量”上的第一如无意外将长期保持下去。已经成为了数量上的全球第一和中国重要支柱产业的汽车业,下一步的发展目标毫无疑问应该是汽车强国,这已经基本成为了政府和企业界的共识。但比照世界汽车强国,中国汽车产业在发展机遇面前,尚有不少挑战。

自主创新和自主品牌建设

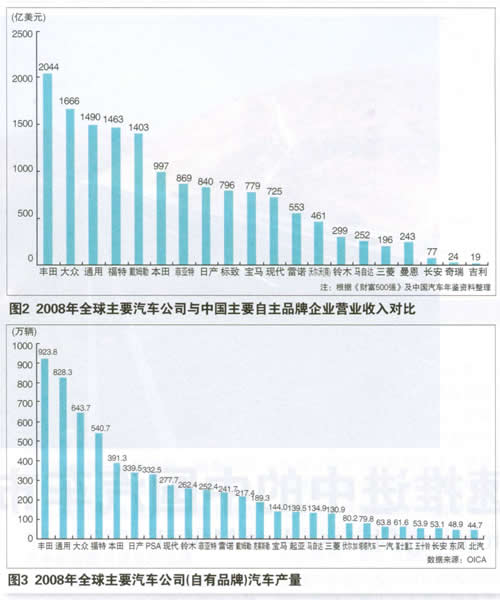

近年来,我国汽车自主品牌建设取得了重要进展,不仅继续保持了在商用车领域的市场主导地位,在以轿车为主要代表的乘用车领域也取得了明显进展。但是,在轿车领域,外资品牌仍占据主导地位(市场份额超过2/3,自主品牌市场份额不足1/3,见图1),并且产品布局主要在利润相对较高的中档及高档轿车领域,而奇瑞、吉利、比亚迪、华晨等主要自主品牌轿车企业的产品则主要集中于低价格、低利润的经济型轿车领域。此外,中国自主品牌汽车企业在产销规模、研发能力、管理水平、盈利能力、品牌管理、零部件配套等方面与大众、丰田、通用、福特等全球一流跨国公司相比仍然存在巨大差距(营业收入情况见图2)。根据国际汽车制造商协会(OICA)的统计,2008年中国自主品牌汽车企业全球产量排名最高为第20名,产量仅为丰田的7%左右(图3)。在市场开放和外资企业本地化发展的大背景下,自主品牌汽车企业面临的市场竞争环境严峻。

但在政策和市场的推动下,汽车自主品牌市场份额有望进一步扩大。

节能减排

近年来,欧美日等国家和地区不断提高汽车产品的节能、环保要求,大力支持节能和新能源汽车发展。中国也已经将“节能减排”作为国策,加大了节能减排的工作力度。近年来,我国政府制定和实施了包括汽车尾气排放控制和燃料经济性标准、油耗公示制度及改革燃油税费制度等一系列措施,汽车行业节能减排取得显著效果。但目前仍存在一系列突出问题:一是汽车单车油耗和排放水平仍与欧洲、日本等先进国家存在较大差距,尾气排放标准实施时间落后于欧洲5年左右;二是汽车销量中大排量轿车和运动型乘用车(SUV)比重过高,小排量汽车比重过低;三是尽管国内企业在新能源研发和产业化方面取得了较大进展,但与欧美日跨国公司相比不占优势。

兼并重组

推进企业兼并重组和集团化发展是发展汽车自主品牌、提升产业竞争力的客观要求。近年来,在政府直接推动下,骨干企业之间的兼并重组取得了一定进展,比如长安重组江铃、上汽收购南汽、广汽重组长丰、兵装集团与中航集团重组汽车业务(中航集团的哈飞、昌河、东安等汽车及发动机企业进入新长安集团)等。骨干企业通过强强联手、优势互补,进行跨区域合作,有利于提升企业集团竞争力。通过兼并重组,主要汽车企业集团的产销规模不断扩大。2009年,上汽集团产销超过270万辆,一汽、东风、长安等约190万辆。

但是,近年来整车行业生产集中度总体变化不大。2003~2009年,前三家汽车集团的生产集中度基本不变(48%左右),前10家则由79.9%提高到了87.2%。汽车零部件行业兼并重组也尚未取得突破,年销售额超过100亿元的零部件企业集团尚未超过10家。

汽车行业兼并重组进展缓慢的主要原因有:一是由于体制和机制上的原因,各地区支持本地企业扩大产能、加快发展的积极性依然高涨,推动企业跨区域联合重组意愿不强;二是主要汽车跨国公司都已在华设立合资企业,形成了复杂的中外合作架构;三是市场快速增长导致市场竞争不足也大大延缓了劣质企业退出市场的步伐。

“走出去”

汽车产业是全球化程度最高的产业之一。汽车产品大规模出口是世界汽车强国的重要标志,当前全球主要汽车及零部件企业的生产、研发、销售、采购等都是全球布局。为推动汽车及零部件企业“走出去”,支持汽车产业做大做强,中央政府明确提出了实施汽车产品出口战略,并出台了一系列政策措施。

2008年,我国汽车出口达到68.1万辆,占产量的比例已经达到了7.3%;汽车及零部件出口额超过了400亿美元。但受国际金融危机影响,2008年下半年汽车出口迅速由高速增长转为大幅负增长,第四季度同比下降近40%;2009年汽车及零部件出口额同比下降16.8%,汽车出口量大幅下降46%(详见表1)。2010年以来,随着全球经济的复苏,我国汽车产品出口已经恢复为正增长。

但目前尚无一家自主品牌汽车企业的产品批量进入发达国家和地区。另外,部分企业过于追求出口的短期效益,忽视了品牌和服务网络建设,恶性竞争、质量问题也时有发生。在零部件出口方面以外资企业为主、加工贸易比重过高。2009年外资企业出口所比例为60%左右,加工贸易出口占50%左右。