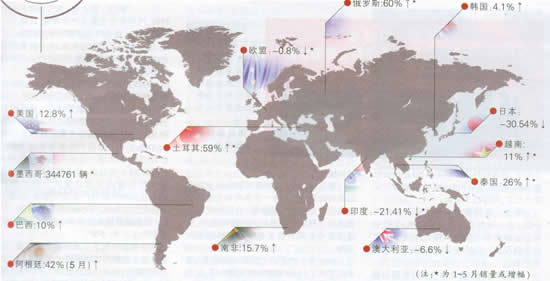

美国:1~6月轻型车销量增长12.8%

6月,美国轻型车销量同比增长7.1%,至105.32万辆;上半年累计销量同比增长12.8%,至633.26万辆。其中,美国“三大”表现抢眼,通用、福特和克莱斯勒销量同比增幅分别为17.1%、12.2%和21.4%。日本“三大”中,日产势头最好,上半年在美销量增长14.7%,丰田销量下滑4%,本田微增2.3%。

日本:1~6月汽车销量下降30.54%

日本汽车经销商协会(JADA)的统计数据显示,今年上半年,日本车市持续疲软,轿车、卡车及客车总销量(不含微型车)同比下降30.54%,至119.52万辆;去年同期,这一数字为172.06万辆。

日本政府的汽车消费刺激政策于去年9月到期,此后,日本国内汽车销量持续下滑。今年3月发生的大地震及海啸又令日本汽车业遭受沉重打击,下半年日本车市依旧不乐观。

巴西:1~6月汽车销量增长10%

巴西汽车制造商协会日前公布的统计数据显示,今年上半年,巴西汽车市场轿车及轻型卡车(包括SUV、MPV等)的销量为164万辆,同比增长10%,超过年初预测的4.2%。今年,巴西汽车销量有望连续第五年打破上一年的纪录。

韩国:1~6月汽车销量增长4.1%

近日,韩国汽车制造商纷纷公布今年上半年的销量数据。韩国汽车工业协会据此综合统计,2011年上半年,韩国汽车市场新车销量累计为73.91万辆,同比增长4.1%。其中,大型高档及豪华轿车的销量达11.29万辆,同比增幅39.6%。

澳大利亚:1~6月汽车销量下降6.6%

1~6月,澳大利亚汽车销量共计496236辆,同比降幅达6.6%。澳大利亚统计局表示,今年汽车销量同比下滑的主要原因是日本“3·11”地震,受其影响,部分热销车型出现供应短缺。

南非:1~6月汽车销量增长15.7%

南非汽车工业协会(NAAMSA)的最新数据显示,今年上半年该国新车销量同比增长15.7%,至26.74万辆。6月,南非汽车总销量比去年同期的39874辆增长12.6%,达44880辆。

欧盟:1~5月新车注册量小降0.8%

从今年前5个月的数据来看,欧盟新车注册量为588.56万辆,同比小幅下降0.8%。

目前,部分欧盟国家已公布今年上半年的新车注册量,分别是德国162万辆,同比增长10.5%;意大利101.3万辆,同比下降13.1%;西班牙44.22万辆,同比下降26.8%;法国新车注册量同比增长1%;英国新车销量同比下降7.1%,为103万辆。

俄罗斯:1~5月汽车销量增长60%

欧洲商业协会汽车制造商委员会的数据显示,2011年前5个月俄罗斯乘用车销量为989013辆,同比增长高达60%。在销量排名前十位的品牌中,有9个品牌在俄本地生产并销售。

今年1~5月,俄汽车市场的最大特点仍是销量大幅增长,同比增幅较高。其中销量排名前5位的品牌分别是拉达、雪佛兰、雷诺、起亚和现代。

中国车企在俄销量也出现了增长。其中,力帆、长城、吉利1~5月在俄销量同比分别增长271%、135% 和35% 。

印度:1~5月汽车销量下降21.41%

印度汽车制造商协会前5个月的销量统计显示,印度市场汽车销量为96.7万辆,同比下降21.41%。今年上半年,印度新车及燃料涨价,贷款利率上调,抑制了消费者对新车的需求。

土耳其:1~5月汽车销量增长59%

土耳其汽车制造商协会(OSD)的统计数据显示,2011年1~5月该国汽车销量共计35.93万辆,同比增长高达59%。5月,土耳其汽车销量为8.49万辆,在去年同期6.16万辆的基础上增长37.7%。5月,土耳其汽车出口量出现下跌,同比跌幅达5.8%,至6.3万辆。

墨西哥:1~5月累计销量344761辆

5月,墨西哥汽车销量为68634辆,同比增长11.4%。今年前5个月,该国汽车累计销量为344761辆。

位列墨西哥5月销量排行榜前五名的车企,分别是日产、通用、大众、福特、克莱斯勒。其中,日产1~5月累计销量达83565辆,通用为63805辆,大众为49778辆,福特为31969辆,克莱斯勒销量达32296辆。

泰国:1~5月汽车销量增长26%

1~5月,泰国汽车销量达361753辆,与去年同期相比增长26%。分析人士指出,受该国经济形势好转、政府为刺激国内消费推出众多优惠措施及日系车企生产能力逐步恢复等因素影响,泰国6月汽车销量将增长。其中,乘用车销量有望增长33%,商用车销量同比增幅将达21%。

越南:1~5月汽车销量增长11%

今年前5个月,越南汽车销量共计44996辆,同比增长11%。其中,SUV和MPV总计销量同比增长17%,商用车销量同比下降4%。1~5月,越南汽车进口总额达到13.4亿美元,同比增长23.7%。

阿根廷:5月新车销量同比增42%

5月,阿根廷新车销量为75996辆,同比增长42%;出口量为52715辆,同比增长36%。目前,阿根廷汽车、电子等多个行业受国内通货膨胀的影响较大。此外,今年前5个月,阿根廷汽车出口量共计195488辆,同比增长33%。据悉,阿根廷汽车前三大出口目的国或地区分别是巴西、欧洲、墨西哥。

相关报道:

东方不亮西方亮 海外市场大有可为

用“东方不亮西方亮”这句俗话来形容今年上半年国内外汽车市场的形势或许很贴切。

今年前6个月,中国车市在一系列因素的作用下,增速只有3.35%,大幅回落,全年走势不容乐观。相比之下,在世界其他区域市场,汽车销售形势却是红红火火。据目前公布的数据,今年1~5月,土耳其、泰国、越南的汽车销量增幅分别达到59%、26%、11%。1~6月,南非汽车销量同比增幅达到15.7%,美国市场也呈现复苏态势,上半年轻型车销量同比增长12.8%。这些数据表明,海外市场大有可为。在国内市场需求疲软的时候,中国自主品牌车企更应该放眼世界,在全球范围内寻找商机,将海外战略上升到更加重要的位置,在国际市场锤炼品牌,最终实现出口发达国家市场的夙愿。

事实上,今年我国汽车出口的确成绩不错。中国汽车工业协会的数据显示,今年5月,中国汽车出口同比增长53.03%,出口量创历史新高。1~5月的出口量比去年同期增长56.72%。在国内销量连续几个月下滑的情况下,出口市场以爆发式的增长速度成为汽车市场的一抹亮色。据了解,出口目的地主要是巴西、阿根廷、俄罗斯等国家以及东南亚和中东地区。同时,笔者还发现当前中国汽车出口的一些积极变化:汽车出口由以前的商用车为主开始向轿车倾斜,出口结构开始与汽车发达国家接轨;汽车出口中有了资本和技术出口的影子;企业更加重视防范风险,抵御风险的能力在提高;由以前的先出口产品再做服务,逐渐向先铺设服务网络再出口产品转变。

在各国经济逐渐复苏过程中,发展中国家由于起点低、经济活跃、禁锢少,成为推动世界经济复苏的主要力量。世界银行在《2011年全球经济展望》中指出,一些主要发展中国家将继续成为带动全球经济复苏的重要力量,发达国家则面临更多不确定性。世界银行首席经济学家、高级副行长林毅夫也曾指出:“在当今多极化增长的世界中,发展中国家表现向好令人宽慰,高收入国家需抓住发展中国家增长走强带来的契机。”

其实,抓住机遇的不应仅仅是那些高收入国家的跨国企业,中国汽车企业也应该瞄准新兴的、甚至发达国家的汽车市场,抓住它们复苏和上升的机遇。

我国汽车出口量绝对数量还很低,目前占汽车总销量的比重不足3%。在国内需求放缓、竞争日益激烈的情况下,出口应该成为而且必须成为我国汽车企业的增长点。根据世界银行预测,2010~2012年全球近一半的需求增长来自发展中国家。我们相信,这些机会有不少是留给中国汽车企业的。(文/ 周庆文)