日前,国家统计局中国经济景气监测中心与中国汽车工业协会发布了二季度中国汽车行业景气指数报告。报告显示,二季度,汽车行业景气指数继续下行,行业运行处于下行通道,行业发展处在调整阶段。记者为此专访了国家统计局中国经济景气监测中心(以下称监测中心)主任潘建成,请他对汽车行业景气指数进行解读。

景气指数为汽车业“体检”

经济景气指数来源于企业景气调查,是西方市场经济国家建立的一项统计调查制度。它通过对企业家进行定期的问卷调查,并根据企业家对企业经营情况及宏观经济状况的判断和预期来编制,由此反映企业的生产经营状况、经济运行状况,预测未来经济的发展变化趋势。景气指数的表示范围为0~200之间,100为景气指数的临界值,表明景气状况变化不大;100~200 为景气区间,表明经济状况趋于上升或改善,越接近200越景气;0~100为不景气区间,表明经济状况趋于下降或恶化,越接近0越不景气。

潘建成

潘建成告诉记者:“目前监测中心监测的行业有10多个,大多是国民经济的支柱产业或与人民生活相关的行业,如家电、石油、钢铁、电子和有色金属行业。鉴于汽车行业的快速发展及对国民经济的巨大带动作用,从2009年初,监测中心开始发布汽车行业景气指数,数据来源为国家统计局相关数据。”他说,汽车与GDP增长的关系密切,而且这种关系不是简单的线性关系。一个国家或某个地区人均GDP超过3000美元后,这种关系就会明显表现出来。

连续四个季度下滑 汽车业自主增长能力减弱

反映汽车行业总体景气状况的主要是汽车行业景气指数、汽车行业监测预警指数、汽车行业预警灯号图。

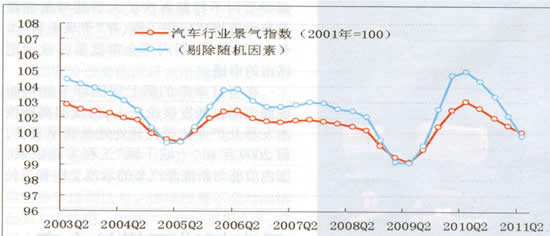

潘建成介绍,2011年第二季度,汽车行业景气指数为101.1点(2001年增长水平=100),与上季度相比下降0.5点,连续四个季度下滑。

在构成汽车行业景气指数的6个指标(仅剔除季节因素,保留随机因素)中:汽车零件出口和汽车行业从业人员数这2个指标有所上升,汽车行业固定资产投资、汽车销量、汽车行业税金总额和汽车行业利润总额这4个指标与上季度相比均有不同程度下降。如果进一步剔除随机因素,汽车行业景气指数就降为100.8点,比第一季度降低1.3点,表明日本地震和整体经济增长放缓等随机因素对汽车行业的运行产生了负面影响,汽车行业自主增长能力减弱。

2011年第二季度,反映汽车行业运行所处冷热程度的汽车行业预警指数为76.6点,与上季度相比下降20点,由“绿灯区”进入“浅蓝灯区”,汽车行业运行继续处于下行通道。

多重因素导致短暂放缓 长期仍会保持景气

潘建成认为,经济景气指数不可能处在一条直线上,汽车行业的波动受到多方面影响。2009年和2010年,我国汽车景气指数达到峰值,是因为人们收入水平提高,并受到一系列政策刺激,汽车销量两年翻了一番。从经济发展的波动来看,这种发展是不可持续的,必然有适度的回调。从去年到现在,汽车行业景气指数连续4季度下滑就证明了这一点。

就下滑的原因,潘建成认为,今年制约汽车消费的因素有很多,如成品油价格、停车费等使用成本持续上涨,燃油供应紧张,一些重要城市采取汽车限购政策,汽车消费刺激政策退出等。“还有非常关键的一点,就是居民收入的增长速度没有预想的快。在物价快速上涨的情况下,相同收入的购买力下降,增加了人们对于未来物价增长的担忧,遏制人们对于大件消费品的需求,特别是对汽车的需求。”潘建成说。

汽车行业景气指数虽然连续下滑,但仍在100之上,属于景气的范围。“应该意识到,这种下滑也是不可持续的,上述因素只会暂时影响人们对汽车的消费需求。”潘建成说,从短期看,汽车行业景气指数发生大波动的概率很小,不可能加速上涨,也不可能加速下滑。

对于汽车行业的前景,潘建成比较乐观。他预测说:“从长期看,汽车行业的发展仍然是比较好的。因为我国已经提出在‘十二五’期间实现经济转型,同时会加快收入分配制度的改革,提高居民收入在国民收入分配中的比重,这将提高人们的购买力,提高对衣食住行特别是轿车的需求.这是汽车行业发展的根本动力。”