2011年,世界汽车市场冷热不均。在成熟汽车市场中,仅美国全年基本保持较高增速,欧洲和日本为低速,甚至负增长。新兴市场中的“金砖四国”情况类似,只有俄罗斯车市全年保持高增长,中国、巴西及印度增速大幅放缓。

美国一枝独秀

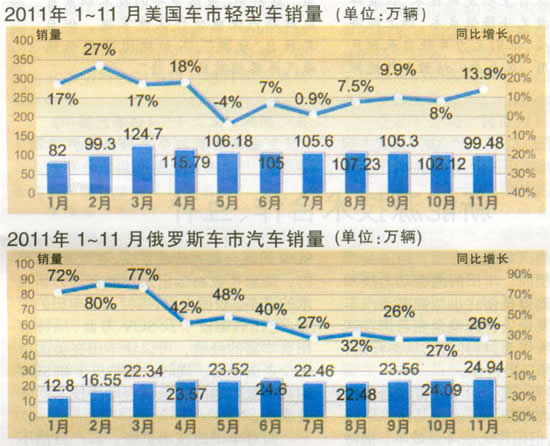

关键词:复苏 皮卡 SUV。据美国《汽车新闻》统计,2011年1~11月,美国轻型车销量为1153.5万辆,同比增长10.4%。截至10月,去年美轻型车销量便超过2009年全年。汽车业已成为拉动美国经济复苏的引擎之一,美国汽车制造商计划在2015年前,至少新增就业人数2.5万人。

美国三大汽车公司在本土的表现尤为突出。具体表现在,一方面,SUV和皮卡市场复苏,美国“三大”的传统优势得以保持;另一方面,通用和福特在美国小型车市场表现优异。同时,克莱斯勒推出多款中型轿车及SUV,凭借优良的做工及重新设计的抢眼外形,2011年克莱斯勒有望在本土比2010年多卖24万辆新车。

现代汽车集团(包括现代与起亚品牌)2011年在美国仍然生猛,在美销量有望比2010年多10万辆。

相比之下,去年日本汽车企业在美境遇不太顺。除三菱1~11月在美销量同比增长45.6%、日产同比增长15.6%以外,丰田和本田等均受重创,丰田品牌新车销量同比下降8%,雷克萨斯下降16%;本田品牌下降5%,讴歌下降8%。

日系“二田”让出的市场份额基本被欧洲品牌抢占,在本土市场很难过的欧洲汽车品牌,去年在美国相当滋润,平均增长率有望达到18%。

日本调整产能

关键词:天灾 小型车 转产。2011年,预计日本汽车销量从2010年的495万辆降至425万辆。

从各企业来看,去年1~11月丰田、本田、日产、三菱、马自达等几乎所有日本车企本土新车销量均出现下滑,只有铃木同比增长30.3%。由于日本消费者青睐小排量节能汽车,这恰好是铃木擅长的领域,所以它在本上的表现能够一枝独秀。

据悉,日本政府计划延长节能汽车税收减免优惠政策,新补贴政策预计今年实施,以促进日本汽车市场回暖。目前,日本汽车企业急需提升新车销量,以维持日本国内汽车厂正常运转并且不亏损。

2011年,为了规避日元汇率风险,多数日本车企减少了从本土的出口量或向海外转移产能。

巴西乘用车不给力

关键词:成长的烦恼。巴西原本是“金砖四国”中较为成熟的汽车市场,也是较早引入跨国公司实现本土化生产的发展中国家之一,所以人们一直看好巴西汽车市场的走势。但2011年巴西乘用车市场的状况很难令人满意,1~11月,巴西乘用车销量同比小幅增长1%,排名靠前的菲亚特、福特、通用及大众在巴新车销量出现不同幅度下滑,日系更是全军覆没无一增长,只有雷诺、标致-雪铁龙的乘用车业绩好过2010年。事实上,巴西汽车销量主要由商用车拉动,其乘用车市场远非外界想象得那么美好。

欧洲“跌跌不休”

关键词:欧债危机 开源节流。受欧债危机影响,欧洲经济低迷。人们收紧钱袋子,欧洲乘用车销量顺势下降。

2011年1~11月,除德国乘用车销量同比增长9.1%外,英国车市乘用车销量下降4.5%,法国下降0.3%,意大利下降10%,西班牙下降18.8%。2011年1~11月,标致-雪铁龙在欧乘用车销量同比下降13.2%,菲亚特品牌新车在欧销量同比下降16.3%,菲亚特汽车其他品牌的平均新车销量跌幅达56.1%。相比之下,雷诺的成绩单不算难看,其去年1~11月欧洲销量同比降幅仅为0.3%。

德系品牌相对坚挺,除斯柯达为小幅负增长外,大众旗下其他品牌新车销量比2010年同期均大幅增长。去年1~11月,MINI品牌新车在欧销量同比增长18.7%,在此推动下,宝马汽车集团同期在欧新车销量同比增长1.1%。相比之下,去年前11个月戴姆勒乘用车在欧销量同比下降6.8%,看来戴姆勒的股东对CEO蔡澈的指责并非鸡蛋里挑骨头。

俄罗斯涨势“汹汹”

关键词:恢复性增长 入世。据欧洲商业协会统计,2011年11月,俄罗斯新车销量同比增长26%,为24.94万辆。2011年,俄罗斯汽车销量或将达到260万辆,比上一年增长37%。

俄罗斯汽车销量高速增长,令其在“金砖四国”中相当抢眼。值得注意的是,去年俄罗斯汽车市场的高速增长属于恢复性增长,2010年俄轿车及轻型商用车销量仅为191万辆,相当于2006年的水平。经历了2011年的高增长,俄罗斯汽车销量恢复到2007年的水平。

对俄罗斯汽车市场而言,虽然该国2011年加入世贸组织可能对国内车市产生利好影响,但在欧洲陷入债务危机的大背景下,今年俄罗斯车市能否保持高速增长是个问号。

印度时起时落

关键词:汇率 涨价 波动。据印度汽车制造商协会统计,2011年7月,印度市场乘用车月销量出现过去3年来的首次同比下降,之后几个月,印度乘用车销量持续下滑,10月跌幅高达22.8%,直至11月才止跌企稳。

去年11月,印度乘用车销量为17.11万辆,同比增长7%。去年4~11月,印度乘用车销量下降0.5%。印度乘用车市场以低端小型车为主,受印度卢比贬值影响,进口汽车零部件价格上涨,印度汽车制造业的整体成本逐渐增加。为保持收益水平,在印度开展业务的跨国公司计划提高新车售价。

截至目前,现代、通用、丰田及马亨德拉相继宣布2012年新车涨价,印度车市领军者玛鲁蒂铃木已经上调柴油车的价格。如此一来,原本不稳定的印度乘用车市场今年有可能进入下行通道。

短评

2011年,那些相似的不幸与幸福

托尔斯泰说,幸福的家庭是相似的,不幸的家庭各有各的不幸。这个说法放在跨国公司身上却不一定成立,因为从2011年的情况来看,他们在国际市场遭遇不幸和幸福的原因相似。

菲亚特、标致-雪铁龙的不幸源于对欧洲市场的过度依赖,这两家企业很少向欧洲以外国家出口汽车。相比之下,雷诺有日产这个盟友共同分担成本与风险,为灵活的战略布局提供了条件。

幸福的企业是相似的。在新兴市场深入布局,令大众、宝马等企业能从容面对欧洲车市的不利局面,从而在寒冬中享受温暖。大众能很好地适应欧洲车市的波动,一方面,该公司很早便在东欧地区及西班牙等国布局,充分利用当地的低成本生产优势;另一方面,大众在中国、巴西、印度等新兴市场除了获得较高的利润外,当地企业还分摊了其产品研发成本。宝马与大众类似,近几年,该公司旗下的MINI品牌大力开拓国际市场令其受益良多。

按说日本车企一向推崇全球化经营,某一地区市场不景气应该不会影响他们,但去年的日本大地震与泰国洪灾似乎伤了他们的元气。天灾的影响其实只是表面现象,大多数日本汽车企业的不幸与一些欧洲企业没有本质区别,日企在各地区市场虽有工厂,却未深入当地;对新兴市场未根据当地情况研发新车;出于保护技术的心理,核心零部件基本不在目标市场生产……此外,一些车型在上市5年内只做些“描眉画眼”的改进,无论对美国这样的成熟市场还是对中国等新兴市场,这种态度都不真诚。幸福的美国“三大”及在中国顺风顺水的大众则不断拿出新产品、新技术来满足市场需求,看来守着老产品靠修修补补过日子已经行不通,持续创新才是驱动前进的能量源。

那些不幸的自大企业,令中国自主品牌有了更多机会。如果自主品牌企业能真正深入目标市场,拿出百分之百的诚意开拓市场的话,跨国公司在国际市场的地位并非不可动摇。