去年以来,我国汽车市场增速大幅回落,发展脚步明显放缓,今年第一季度更是出现负增长。相对于此,我国汽车流通业则呈现一些新特征,大型汽车经销商集团在大步向前迈进。来自中国汽车流通协会的最新统计数据显示,2011年度营业收入达到百亿元的汽车经销商集团有21家,比2010年和2009年的13家和11家均有较大幅度增长,且营业收入超过500亿元的企业增至3家。与此同时,难以为继的经销商数量也在增加,汽车流通领域出现分化,集中度进一步增强。这一切似乎都预示着,不隶属某个大经销商集团的独立经销商今后将很难生存。事实上,大型经销商集团也面临后续发展难题。

集团实力大增

据中国汽车流通协会副会长沈进军介绍,2011年,位居前100名的汽车经销企业营业收入达8515.27亿元,同比增长26%。从营业收入总额看,榜首企业营业收入逐年提升,目前排名第一的广汇集团,2011年营业收入超过640亿元,同比增长19.14%,汽车销量达到41万辆。在全国20个省、市、自治区拥有4S店近400家,销售服务近40个中高端汽车品牌,员工近3万人。

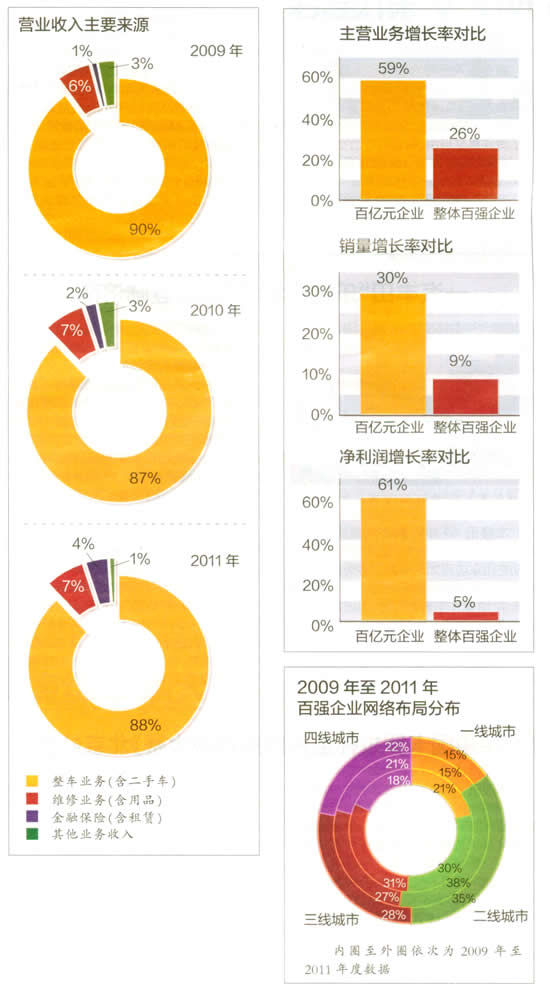

从数据看,经销商集团的整体实力大幅提升,2011年前100名企业的整体销量达到392万辆,同比增长41%,增速高于产业销量增速38.5个百分点。从盈利水平看,前100名企业2011年的整体毛利率在7.62%,稳中有升。从经销商集团的营业收入分布看,仍主要分布在发达地区,不过经销商集团网络布局已逐步向二三线城市下沉。值得注意的一个现象是,经销商集团自主品牌网点占比有所上升,且在资本市场的融资脚步加决。2010年,上市集团有5家,融资规模达到133.76亿元;2011年,已有8家经销商集团成功在上交所、深交所和香港联交所上市,总融资规模超过200亿元。

相比之下,百亿元经销商集团的盈利能力更强,成长更快。2011年度百亿元经销商集团收入增速为59%,销量(含新车和二手车)增速为30%,净利润增长率更是高达61%,21家百亿元集团的总销售额已占整个100强企业的60%。

集团化大势所趋

汽车销售集团化在上世纪90年代末的美国非常盛行,到本世纪初,美国汽车经销商集团已经成为美国车市一支不可忽视的中坚力量。汽车经销商集团的壮大和崛起,改变了美国汽车制造商和销售商以往的从属关系,使美国汽车经销商在汽车后市场领域占据主导地位。如今,美国汽车制造商和经销商的关系是平等的,经销商权利还受到美国汽车经销商协会(NADA)的保护。而且,随着经销商集团的发展壮大,他们已经具备了和汽车制造商讨价还价的资本。

相对于此,我国汽车制造商在与销售商的关系中仍处于绝对主导地位。这种地位的落差,在市场形势不好时,销售商处境将更加艰难。为此,2011年12月27日,国家商务部发布“关于促进汽车流通业‘十二五’发展的指导意见”(以下简称“指导意见”),提出要加快实现培育30家主营业务收入超百亿元的区域型汽车流通企业,3~5家超1000亿元的大型汽车流通企业,百强企业主营业额占行业总比重超30%的目标。

从目前情况看,虽然大型经销商集团近两年发展迅速,但目前21家百亿元级经销商集团和3家500亿元级经销商集团的现状与“指导意见”提出的目标尚存在不小的差距。

中国汽车流通协会会长何黎明认为,2012年乃至今后较长一段时间,我国汽车试车场前景仍十分广阔,加之政府相关部门对汽车流通业的重视,我国汽车流通行业将迎来新的发展机遇。“十二五”期间,汽车流通业要以转变汽车流通发展方式为主线,以促进汽车市场可持续发展为根本目的,以引导合理布局、优化企业结构、推进技术进步为重要手段,加强法制化、规范化、现代化建设,创新流通方式,提升服务水平,增强经营主体的竞争力。显然,发展大型经销商集团已是大势所趋。

做大做强 难题不少

尽管一些经销商经过多年努力实力大增,通过不断增加代理销售品牌和兼并重组中小经销商实现快速扩张,形成网络遍及全国的大型经销商集团,但大型经销商集团同样面|临诸多发展难题。

问题一:利润来源相对单一,卖车仍是经销商集团主要利润来源。2011年,大型经销商集团的整车业务收入占比88%;维修业务占比7%;金融保险业务占比4%,仅比2010年微增2个百分点。显然,其营业收入仍过分依赖整车销售。

问题二:这些经销商集团的快速发展得益于10年来我国汽车市场的高速增长,基本上是通过不断跑马圈地,兼并重组其他经销商或经销商集团来提升自身规模和竞争力。

从排名前列的几大经销商集团看,他们都在全国拥有数十个品牌的数百家4S店,几乎覆盖所有主流汽车品牌。2011年,在新车市场微增2.45%的情况下,百强经销商的经营网点却同比增长82%,达到5665家。其中,授权4S店达到3952家,同比增长27%。然而,随着产能不断扩大,车市增速放缓,新车市场竞争愈加激烈,销售利润水平不断下降。另外,各大主机厂为抢占更多市场份额,快速扩张销售网络、增加更多新经销商,也使原有经销商的份额和销量受到挤压。加之压库等老问题,未来经销商集团提升毛利率的可能性不大,尤其是快速扩张、盈利手段单一的经销商集团葚至可能面临风险。

在汽车市场降温、减速且将成常态的现实情况下,这些汽车经销大鰐将凭借什么实现可持续发展?

庞大前两年一直努力通过收购萨博进入整车生产领域,以扩大自己的经营范围。为了改变盈利模式单一的状况,庞大还制定了“2012图强年,打造创新型综合服务商”的发展战略。广汇相关负责人告诉记者,同欧美发达国家一样,我国汽车经销商的盈利点正在从售前逐步转向汽车后市场,这是未来增长的主要利润点。为此,广汇汽车已经开始致力于发展汽车租赁、装饰美容、汽车金融和二手车等汽车后市场服务产业链。

在成熟的国际化汽车市场中,汽车销售利润在整个汽车业的利润构成中仅占20%,零部件供应利润占20%,50%~60%的利润来自汽车服务业。有资料显示,美国汽车服务业的营业额已超过汽车整车的销售额。目前,我国百强汽车经销商的营业收入87%来自新车销售,配件维修等其他汽车服务业务收入仅占6%。

有统计数据显示,目前我国汽车市场销售额的分布比例大致是配件占37%,制造商占43%,零售商占8%,服务占12%。如果按国外成熟市场销售额中服务占比超过30%估计,我国汽车服务业仍有近20%的上升空间。

虽然这已是老生常谈,但更多经销商乃至大型经销商集团依然惯性地依赖整车销售。好在车市降温已使越来越多的经销商集团看到后续发展的问题所在,且开始有所行动。