2012年底,重卡市场稍有回暖,便已停滞不前。

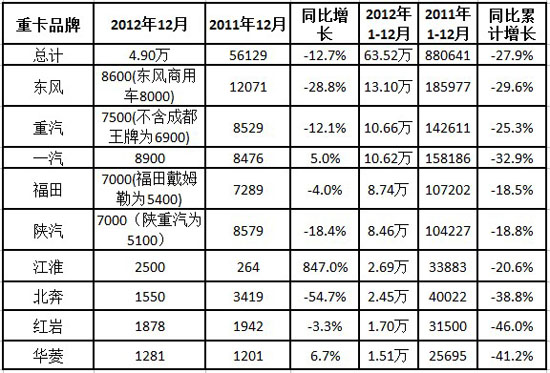

2012年12月,重卡市场共约销车4.9万辆,环比基本持平,比2011年12月的5.61万辆下降了12.7%。虽然相比2012年最低谷的时候,11月和12月的重卡市场已属“企稳回升”,但这种业绩,显然不能令各厂家满意。

在2012年的最后一个月,各家重卡制造商销量环比11月没有太大变化,老三强东风、重汽和一汽分别销售重卡8600、7500和8900辆,但一汽当月销量略有增长,同比涨幅为5.0%;福田和陕汽销车都在7000辆左右,同比下滑幅度为4.0%和18.4%;第三梯队中,江淮销售重卡2500辆左右,同比有很大增长(主要是由于2011年12月该企业销量基数太低),北奔、红岩销车1550、1878辆,同比降幅为54.7%、3.3%,华菱当月销车1281辆,同比略有上升(6.7%)。

2012年底重卡市场不尽如人意的表现,跟宏观经济走向有直接关系。12月,中国制造业采购经理指数(PMI)为50.6%,环比11月持平,这是PMI指数连续第三个月位于50%荣枯线上方。然而,尽管最新PMI数据显示出经济的温和回升迹象,但“环比持平”也意味着经济持续上升的势头减弱。

2012年全年过去,重卡市场累计销售各类车辆约63.52万辆,比2011年的88.06万辆下降了28%。这也是重卡市场自2010年之后的连续第二年下降。从市场格局来看,三大阵营的格局没有发生改观,虽然福田14吨以上重卡这几个月都已十分接近第一阵营,但这很大程度上是依靠南北工程车的提升,福田戴姆勒的月销量仍与陕重汽基本相当。

具体来看,2012年全年,东风汽车公司仍然是重卡老大,累计销车13.10万辆,同比下降29.6%;重汽和一汽继续保持第二和第三,分别销车10.66万辆和10.62万辆,同比下滑25.3%和32.9%。第二阵营中,福田累计销车8.74万辆,同比下降18.5%,陕汽销售重卡8.46万辆,同比下降18.8%,这两家企业的下降幅度为2012年重卡行业最小;第三阵营是重卡行业的重灾区,北奔、红岩和华菱分别销车2.45万、1.70万和1.51万辆,下降幅度均超过行业平均降幅,只有江淮重卡,降幅(-20.6%)低于行业平均水平。

2013年,重卡行业仍然充满了各种变数,市场能否在坎坷中迎来春天呢?