2012年中国汽车产销1927.18万辆和1930.64万辆,同比分别增长4.63%和4.33%。其中:乘用车产销1552.37万辆和1549.52万辆,同比增长7.17%和7.07%;商用车产销374.81万辆和381.12万辆,同比下降4.71%和5.49%。

2012年中国商用车市场分析

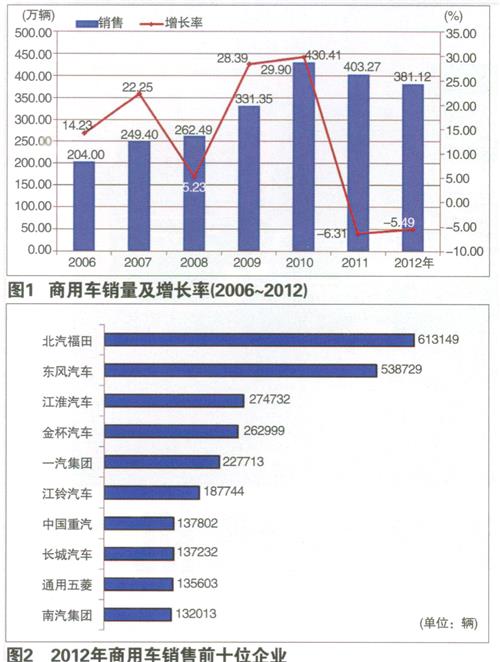

2012年,商用车市场受政策因素和宏观经济影响,总体表现依旧低迷,产销分别完成374.81万辆和381.12万辆,比上年同期分别下降4.71%和5.49%,降幅比上年同期分别缩小5.2和0.8个百分点。商用车在2010年达到历史最高点后,已连续两年出现负增长(图1)。2012年商用车销售前十位企业(图2)。

货车市场产销分析

2012年,国内货车(含非完整车辆、半挂牵引车)累计产销分别为3241730辆和3303792辆,同比累计分别下降6.06%和6.80%。其中,货车整车产销累计分别为2617626辆和2653392辆,同比累计分别下降1.36%和1.80%;半挂牵引车产销累计分别为184484辆和190645辆,同比累计分别下降24.48%和25.98%;货车非完整车辆产销累计分别为439620辆和459755辆,同比累计分别下降20.49%和21.45%。货车各类车型销量(图3)。2012年,在商用车品种中,半挂牵引车和货车非完整车辆市场需求下降较为明显,分别销售19.06万辆和45.98万辆,同比下降25.98%和21.45%。成为拉动商用车销量下降的主要因素(图4)。

如果分车型来看,2012年,重型货车(含非完整车辆、半挂牵引车)累计产销量分别为591060辆和636001辆,同比累计分别下降28.16%和27.78%。

中型货车(含非完整车辆)累计产销量分别为288719辆和290269辆,产销同比分别累计下降1.95%和0.58%。

轻型货车(含非完整车辆)累计产销量分别为1827667辆和1842710辆,同比累计分别下降0.87%和1.99%。

微型货车(含非完整车辆)累计产销量分别为534284辆和534812辆,产销同比累计分别增长8.99%和8.66%。

客车市场产销分析

2012年,客车(含整车底盘)累计产销分别为506420辆和507403辆,生产累计同比增长4.94%,销售累计同比增长4.01%;其中整车产销分别为425788辆和425595辆,同比分别累计增长6.89%和5.51%;客车底盘产销为80632辆和81808辆,产销累计同比下降4.27%和3.16%(图5)。

如果分车型来看,2012年,大型客车累计产销75198辆和75174辆,同比累计增长10.17%和9.91%。

大型客车底盘累计生产4054辆,累计销售4054辆,分别同比累计下降21.17%和25.11%。

中型客车整车累计生产70032辆,累计销售70191辆,分别同比累计增长2.15%和1.54%。

中型客车底盘累计生产19809辆,同比累计下降11.51%;累计销售20330辆,同比累计下降9.44%。

轻型客车整车累计产销分别为280558辆和280230辆,产销同比累计增长7.27%和5.41%。

轻型客车底盘累计生产56769辆,同比累计增长0.12%,累计销售57424辆,同比累计增长1.43%。

2013年商用车市场走势研判

1.客车市场总增幅在10%左右

经过2010年的高增长之后,2012年客车市场的主要特征是保持平台的稳定和调整市场结构,全年增幅达到了5.51%,其中大型客车增幅最大,达到9.91%。2013年客车市场应该是两个上涨之间的过渡,主要发挥承上启下的作用。

综合判断,客车市场的利好因素占据上风,特别是城乡客运一体化政策的出台,将会成为促进未来5~10年保持客车市场增长的大政策。未来的道路客运,是以城镇为节点、以公交化客运模式为主体、以介于长途客车和城市公交客车的新车型为载体的城乡客运一体化的网状结构。城乡客运一体化政策有助于推动未来的道路客运网络的逐步实现。因此,从趋势来看,2013年客车市场的综合增幅不会低于2012年。

尽管利好因素较多,但2013年客车市场并没有特别巨大的直接刺激因素。因此,判断其增幅不应高于2010年,预计2013年客车市场总增幅在10%左右。

2.重型载货车市场将进一步下降

2013年,预计欧美债务危机在一定程度上得到控制,欧美发达国家经济将保持稳定,世界经济继续保持低速增长态势。2013年上半年中国将延续2012年宏观调控政策,预计2013年中期调控政策进行局部放松,基础建设投资将得到发展。

2013年,在国家宏观政策影响下,预计上半年载货车市场需求将较2012年上半年有所下降。随着2013年中期宏观政策的调整,在基础建设与工业投资增长带动下,预计载货车市场在2013年下半年将较同期有所增长。

2013年,预计在中小企业资金紧张,工程项目后续资金短缺影响下,重型载货车市场需求将在75万~82万辆之间,较2012年进一步下降;中型载货车市场需求将在25万~28万辆之间;轻型载货车市场经过一年的调整,已经将之前消费刺激政策影响下的提前释放影响抵消,轻型载货车市场将在2012年市场需求基础上略有增长,微型载货车市场将在2012年市场需求增长的基础上继续增长。