又到了年中盘点时。今年上半年客车市场表现如何?与去年同期相比,又有哪些特点呢?

从行业角度来看,在近两年商用车市场整体不景气的大势中,客车一直保持着不错的市场表现,但今年上半年商用车整体市场增长6.7%的大势之下,客车市场的增长却表现平平。

中国公路学会客车分会对近50家客车制造企业的统计数据显示,1-6月全国累计销售各类客车117925辆,同比增长6.15%,略低于去年同期增速(6.91%)。其中,座位客车销量67643辆,同比下滑4.69%;公交客车销量35910辆,同比增长28.65%;校车销量12914辆,同比增长16.71%。

第一军团增长稳健 金旅表现最优

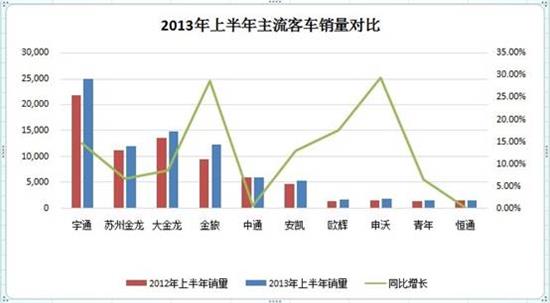

从客车的整体统计销量来看,宇通依然以24888辆的销量位列榜首,紧接其后的分别为大金龙、金旅、苏州金龙海格,其上半年销量分别为14766辆、12256辆、11998辆,前四家客车企业的销量共计63908辆,占总销量54.19%,同比增长13.94%。

从上半年销量增幅来看,前四家客车企业的市场表现都呈现出稳健增长态势。特别是,金旅上半年销量的增幅最为突出,同比增长28.77%。

值得关注的是,在上半年,金旅不仅在第一军团中总销量表现最优,其大中客销量的增幅也均表现最出色:大客销量同比增长78.13%,中客销量同比增长27.19%。

受金旅客车销量大幅增长的影响,与去年同期相比,第一军团“一通三龙”客车市场总份额从50.49%上升为54.19%,上升了7.34%。

座位客车现负增长 高铁抢占市场

上半年,座位客车“意外地”出现了小幅度的负增长(-4.69%),只占到客车总销量的57.36%,而去年同期则占到63.89%。

由于座位客车是客车市场上附加值较高的产品,这类车辆销量的增长对企业的利润贡献最大,因此,一直以来座位客车就非常受企业的重视。而座位客车在销量中所占比重,也往往能表现出一家企业的经营质量。

在座位客车整体下滑的态势下,“一通三龙”的表现相对较好,除了苏州金龙下滑3.07%外,其它3家企业均呈现正增长,尤其是金旅逆势增长了12.07%。

然而,除第一军团以外,其它各家客车企业的座位客车销量基本都呈现不同程度的下滑。处于第二军团的中通,其座位客车销量下滑了27.12%;一直以公交车业务见长的恒通、申沃两家企业,其座位客车销量下滑程度最为严重,分别下滑96.88%、54.78%。

面对不容乐观的座位客车市场形势,有业内人士分析认为,受高铁的影响,不少城市之间的长途、短途客运线路开始停运或减运,因此,座位客车市场受到非常大的影响,未来这块市场还有可能会逐年缩小,竞争更加激烈。

受政策导向影响 公交车增幅巨大

去年10月,国务院常务会议明确提出,优先发展城市公共交通,强化对其的规划调控,随后,在2013年初各地方政府也开始部署优先发展公共交通的工作。

因此,受“公交优先”政策导向的影响,上半年公交车销量在各类客车销量中表现最佳,同比增长28.65%,占到客车总销量的30.45%,比去年同期占比提高了5.33%。

从统计图表中可以看出,对公交车增长贡献最大的莫过于第一军团。“一通三龙”四家企业上半年公交的客车销量,均明显增长迅速。

值得关注的是,宇通上半年公交车以8543辆的销量,增幅达到87.43%。一直被看成客车业内风向标的宇通,其公交车销量的大增也进一步说明,公交车将是未来客车市场中的一大热点。

此外,第一军团中的金旅,其上半年公交车销量也增长迅猛,增幅达到242.93%。

在今年初南京客车展上,中通客车品牌文化部部长李笃生曾断言,“由于需求加大,公交车市场会成为今年客车市场中的最大亮点。”

正如李笃生所预言,笔者统计的十家主流客车企业中,除了青年客车上半年公交车销量下滑31.43%以外,另外九家企业的公交车销量全部是正增长,且五家企业的增长幅度超30%。

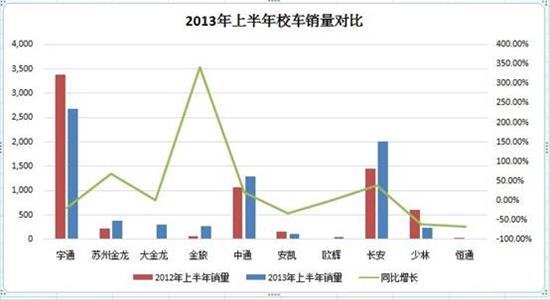

校车增长16% 宇通等数家企业现负增长

尽管2012年被业内人称之为“校车元年”,但在校车补贴政策长期缺失的现状下,今年上半年校车市场增长缓慢,仅比去年同期增长16.71%,占客车总销量的10.95%,只略高于去年同期比重(1%)。

从十家主流客车企业的校车销量来看,宇通、安凯、少林等近半企业的上半年校车销量出现负增长,且下滑程度都超过20%,更有严重者超过60%。

最值得关注的是,仍然排名第一的宇通,其校车市场的下滑程度也比较严重,从去年同期的3373辆下滑到2677辆,其同期市场份额从30.48%下降到20.73%。

据业内人士分析认为,宇通校车的车型开发定位于“长鼻子”车型,没有“短鼻子”车型的通过性强,不适合国内部分城市(特别是南方城市)道路的路况,故而影响到其市场的增长。

从统计数据来看,在宇通之后,排名第二、第三位的分别为长安、中通,与去年同期情况相同。并且,两家企业校车销量的增长幅度均高于行业水平,分别为38.41%、20.55%。受此影响,排名前三家的企业的校车销量总销量为5745辆,占到校车总销量的近半(46.17%)。

值得一提的是,大金龙、金旅、苏州金龙海格三家企业的校车市场仍表现平淡,分别为303辆、270辆、379辆,均未占到各家企业客车总销量的1%。