今年前10月重卡销量627789辆,比同期累计增长17.1%,与去年全年636001辆销量基本相当,这是一个振奋人心的数据。

单从数据上看,今年重卡市场正在回暖,根据今年的每月销量与增长率来预测,2013年全年重卡销量或达到75万辆。

尽管今年整体重卡市场呈现出回暖的态势,但从单月销量走势、主机厂市场分布、以及不同车型的销量来看,前10月重卡市场有一些特点值得关注。

受国四排放影响 市场现小高潮

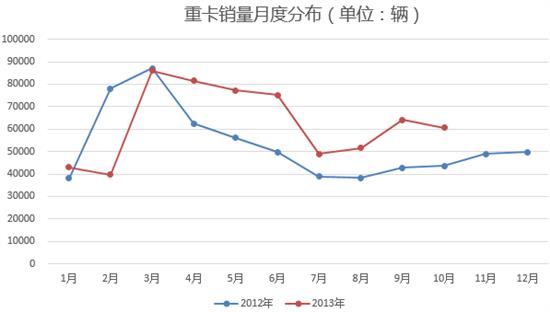

从前10个月数据来看,今年有8个月的重卡销量高于去年同期。

今年1-2月,由于受到政策不明朗的影响,再加上正值春节淡季,重卡销量明显走低。3月中旬“两会”结束及政府换届后,经济走势企稳,重卡市场需求得到迅速释放,因此,3月重卡销量迅猛上升,以8.6万辆成为2013年最高单月销量。

此外,全国各地从7月1日陆续实施重型车国四标准,重卡行业从6月份开始出现提前消费与开票的现象,这也在一定程度上使得6月份和下半年的重卡销售出现小高潮态势。

也正是受国四排放的影响,今年前10月重卡市场与去年同期相比,出现了淡旺季不同的景象,但从整体走势来看,依然符合往年“前高后低”的趋势。

市场格局出现两级分化

在前10个月的销量中,前10家主机厂一共销售重卡606884辆,市场比重从去年的95.59%上升到今年的96.67%,重卡行业集中度进一步加强。

在主机厂格局上,传统的“三大集团军”格局进一步弱化。

数据显示,在前10个月,东风汽车公司以131386辆的销量仍稳居老大宝座;一汽集团得益于牵引车市场的回升,从去年的排名第三升至第二,其牵引车销量为64770辆,占其总销量的60.7%;而中国重汽以99916辆销量排名第三,失去了去年排名第二的地位。

除了第二名与第三名的位置互换外,第一集团军也受到了第二集团军的挑战。在前10个月,福田欧曼销售重卡94307辆,排在第四位,与中国重汽销量相差无几;陕西重汽销售79780辆,依然排在第五位。

传统的第三集团军中,今年前10个月,江淮重卡销量为27849辆,排在第六;上依红以19638辆的销量,并以60.57%的增长率,成为增长最快的企业,排在第七位;华菱汽车以19638辆的成绩排名第八;而北奔则销售15634辆,以- 25.88%的增长率成为主流主机厂中唯一一家销量下滑的企业,排在第九。第十名依然是民营企业大运重卡,但其与其他主流主机厂差距依然较大,销量仅为9947辆。

从销量变化来看,传统的第二集团军在与第一集团军接近的同时,逐渐拉大了与第三集团军的差距。可以预见,未来市场正开始从三级阶梯,向两级分化方向发展。

经济回暖 牵引车成增长主力

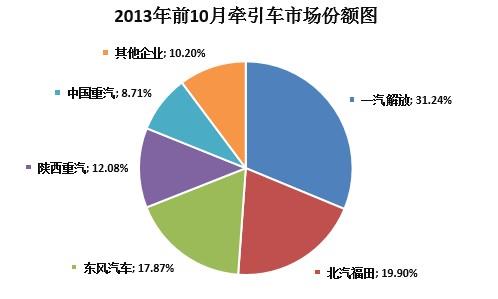

受益于宏观经济的回暖,前10个月,重卡市场中表现最好的车型为牵引车。其销量为207324辆,以31.2%高增长率远远高于重卡行业增长率(17.1%),比重也从去年同期的29%上升到今年的33%,成为拉动重卡市场增长的主力。

数据显示,前10个月,实现牵引车销售的主机厂共有16家企业,而一汽、北汽福田、东风、陕西重汽和中国重汽这五家企业共计销售186167辆,占据牵引车整体市场89.8%的份额。

在这五大巨头中,一汽集团表现依然强势,以64770辆的销量和31%的市场份额一马当先,排在牵引车市场首位;福田以41250辆的销量、55.1%的增长率排在第二位,同时也是前五家企业中增长率最高的企业;东风和陕汽分别以37057辆和25042辆排名第三和第四;中国重汽以18048辆的销量位列第五。