2013年:五大特征主宰进口车市

从2013年市场情况看,我国进口车市整体呈现五大特征:一是增速明显放缓;二是供需出现失衡,需求下滑,导致上牌量增幅下降,库存高企;三是结构性调整明显,车型、排量、国别等都出现不同程度变化;四是价格优惠幅度加大;五是市场向中西部发展。

来自海关总署的统计数据显示,在消化2012年延续下来的两个月库存前提下,2013年1~11月,我国共进口汽车105万辆,较上年同期增长3.4%。相较于2012年的12.4%和2011年的31%同期涨幅,2013年整体进口增速呈大幅放缓态势。而上牌量与进口量也形成一定差距。

从供需看,中国进口汽车贸易有限公司(以下简称“中进汽贸”)发布的《2013中国进口汽车市场年度报告》(以下简称《报告》)显示,虽然2012年四季度和2013年一季度,各跨国车企下调了供给以降低库存,但是进入2013年三季度以后,行业库存总量仍有所反弹,到2013年10月行业库存仍达32个月左右。

库存的上升直接导致的是进口车价格的下滑。2013年,为了完成跨国汽车公司制定的高销售目标,价格优惠幅度始终较大,市场出现了“以价换量”的局面。《报告》数据显示,价格优惠幅度在2012年9~10月间达到最高,平均优惠达10.8%。2013年一季度,价格优惠幅度回收至6.5%左右;但从二季度开始,优惠幅度再次逐渐加大,到9月优惠幅度达到9.5%,10月优惠幅度则为8%。

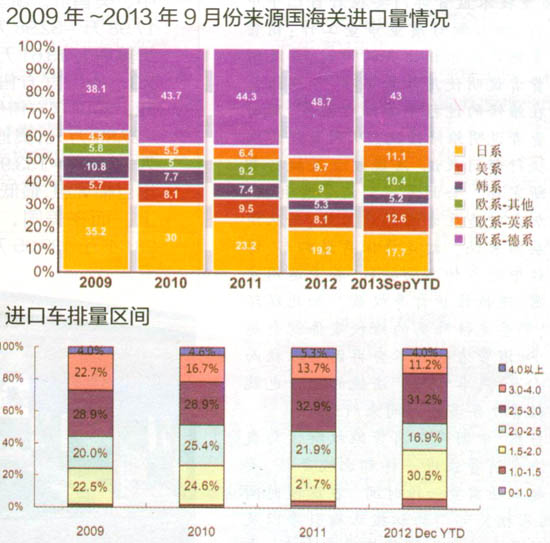

2013年我国进口车市另一个比较突出的变化表现在结构上。

从车型结构看,SUV在进口车市场进口、增速双回落的情况下仍然坚挺,2013年仅前10个月进口量即达到57万辆,同比增长17.3%,市场份额达60%以上,成为SUV、轿车、MPV三大车型中增长最明显的车型。

从排量结构看,2.0L以下排量车型进口量比上年增长18.6%,共43万多辆,占到进口车总量的41%。小排量车整体数量提高。2.0L到3.0L占近一半,同比小幅增长。而3.0L以上进口量为11万辆,比上年同期下降25.2%。进口车一直是我国汽车市场的重要补充,与国内汽车形成互补。但近年来进口车排量的不断下移,使进口车对国内汽车形成一定竞争和正面冲击。

结构性变化的另一突出特点表现在进口国别上。2013年,美系车可谓异军突起,整体大幅度增长。2012年美系车进口量为14万辆,2013年达到20万辆。尽管德系车仍占比22%,进口总量仍居首位,但同比下降26%。

进口车渠道的中西部化趋势也是2013年我国进口车市值得关注的一个重要特征。进口汽车市场快速向中南、西南和西北区域发展,这与我国汽车市场的区域变化趋势相吻合。

2013年1~10月,东部和北部区域虽然仍占据进口车一半的销量,但增速低于其他区域,市场份额逐年下滑。《报告》统计数据显示,在进口车销售同比增长20%以上的十省市中,除天津和江西外,其余八省市均在中西部地区。

2014年:将继续处于调整期

作为我国汽车市场重要组成部分的进口汽车市场,同样受到宏观经济走势和相关政策的影响和制约。

从宏观经济面看,深化改革将是2014年乃至今后我国经济主基调。2014年我国宏观经济仍面临转型的压力,GDP预计增速为7%~8%。这必将对我国汽车市场乃至进口汽车产生影响。

从政策面看,《大气污染防治行动计划》、加上交通拥堵压力,限行、限购的“双限”政策示范效应呈放大趋势,增加汽车使用成本的政策也将继续强化。《乘用车企业平均燃料消耗量核算办法》将加速产品、排量结构调整;新消费税调整政策若出台,将使高价格、大排量汽车面临更加严峻的考验;《汽车品牌销售管理实施办法》修订及反垄断调查,将会削弱车企的强势地位,对“高供给”起到一定的抑制作用。

从供给面看,据不完全统计,2014年将有数十款进口新车投放中国市场,纯电动与混合动力车型的导入步伐加快、高性能与轿跑车等个性化车型增多,新产品排量继续下移。此外,沃尔沃S60、XC60、奥迪A3、路虎极光等销量较大的进口产品将实现本土化生产,或将减弱供给拉动市场的力度。而从需求上看形势也不够乐观。

基于上述内外部因素的作用,中进汽贸预测,2014年我国进口汽车增幅将在7%左右,需求增速将进一步放缓,行业结构调整将继续深化。

从进口品牌结构上看,2014年,德系以外的欧系品牌显示出增长潜力,美系品牌市场占有率进一步上升,日系品牌市场份额将逐步恢复,供需平衡的品牌有望保持稳定增长。

从国别看,欧系品牌总体仍将是我国进口车市场的绝对主力,但德系品牌总体销量下滑,总体份额也将随之小幅回落。这主要源于德系四大品牌宝马、奔驰、大众、奥迪都在放缓进口节奏,加之受DSG等负面影响;而沃尔沃、路虎等品牌的供需保持平衡,显示出稳定的增长潜力。美系品牌已消化“双反”政策影响,全面加大供给。因此,随着产品体系逐渐丰富、积极谋局复兴,美系晶牌份额有望进一步提升。日系受“钓鱼岛事件”的影响逐渐下降,份额在逐渐恢复。

从车型结构看,因国产SUV供给速度加快,品牌增多,进口SUV市场占有率虽仍将有所提升,但空间有限,且排量会继续下移。产品更加趋向高端化、个性化、时尚化、小众化,以及新能源化。

2014年,随着宝马X4、奔驰GLA、奥迪SQ5、保时捷Macan、雷诺Captur、雪佛兰Trax等新车型的引进,我国进口SUV市场份额将稳中有升。但由于多家跨国公司发布了中型及紧凑型SUV将实现本土化生产的消息,进口汽车中型及紧凑型SUV的市场容量将会缩小。

排量结构上,在国家相关产业政策引导下,1.5~2.0L排量区间车型份额猛增,混合动力车型引入速度加快,进口汽车的平均油耗水平将呈明显下移趋势。

进口车价格近两年可谓跌宕起伏。中进汽贸认为,2014年仍将延续下滑趋势,虽然随着经销商去库存的深入,预计2014年我国进口汽车终端市场的优惠幅度与2013年下半年基本持平,但根据中国汽车流通协会库存调查结果,进口汽车经销商库存今后一段时期内仍将维持在高位,因此,短期内市场仍可能保持较大的优惠幅度。

2013年,经销商经营依然艰难,出现较大面积亏损,申请新店积极性有所下降。预计2014年,跨国汽车公司在预判到市场需求放缓的前提下,将会放慢网络扩张速度。随着中西部区域经济的发展和消费需求的增长,进口车销售渠道将继续下沉,三四五级市场将为进口汽车市场的稳定增长注入新的动力。