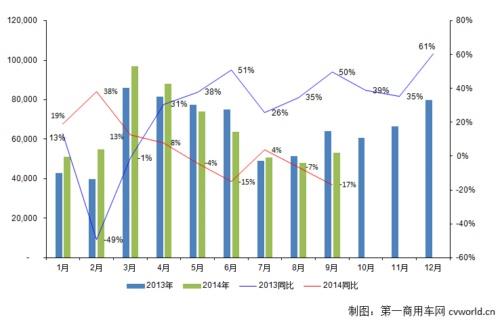

9月份的重卡市场,不但不是“金九”,连“银九”都算不上。重卡行业9月份预计销车5.3万辆左右,同比下降17%,环比今年8月(48126辆)上升10%,大幅低于市场预期。前九月,重卡市场累计销售各类车辆约58万辆,比去年同期(567209辆)只微幅增长了2.4%,相比前八月4.9%的累计增幅,重卡市场的增长幅度继续逐月缩窄。重卡市场自下半年以来的惨淡业绩,主要有几个因素使然。

“金九”未现 终端需求不振

其一是终端需求不振。从宏观层面来看,最新出炉的国家统计局与中国物流与采购联合会制造业PMI(采购经理人指数)数据显示,9月份官方制造业PMI为51.1%,虽然在荣枯线以上,但只跟8月份持平(8月份的制造业PMI其实就环比下降了0.6个百分点),分析机构认为,9月份PMI指数能够维持现有水平,主要是由于外部经济的支撑作用,但内需情况仍然堪忧。就9月份各分项指数而言,新订单指数52.2%,较8月份回落0.3个百分点;进口指数也回落0.5个百分点至48.0%,表明内需疲软的状况仍在继续加重。而新出口订单指数50.2%,较8月份回升0.2个百分点,显示外需有所好转。生产经营活动预期指数有所回落,显示当前企业信心仍然不足。

从行业层面来看,房地产业今年以来一直处于去库存阶段,“震荡”和“调整”已经是,并且仍将是房地产行业未来一段时间内的主旋律。第一商用车网注意到,商品房销售面积从今年1月到8月,已经连续八个月呈现月度增幅为负的景象,连累房地产业固定资产投资额增速一直在低位徘徊。与此同时,根据中物联钢铁物流专业委员会发布的最新报告,9月份国内钢铁行业PMI指数为43.6%,较8月份下降4.8个百分点;这一指数已两连降,并创出7个月以来的最低水平,连续5个月保持在50%的荣枯线以下,国内钢材需求萎靡不振趋势难以扭转。相关指数报告认为,当前钢铁行业库存、资金压力持续加大,下游需求未见改善,进口矿等原料成本支撑力度继续减弱,后期的钢市仍难有强势表现。

重卡的下游产业“哀鸿遍野”,作为生产资料和运输工具的卡车市场,岂能独善其身?

库存消化缓慢 持平甚至下降不可避免

其二是库存偏高。关于这一点,第一商用车网在之前的分析中也曾做过论述,2013年,重卡市场在去库存周期和各地国四陆续实施的刺激中绝地反弹,一路高歌猛进,自当年4月之后的月度增幅就一直保持高速正增长;2014年上半年,不少企业都信心满满,加上国四提前消费因素的推动,导致行业库存明显偏高,其结果可想而知:今年下半年的下游需求并未出现转机,物流运输业仍然低迷,抑制了车主换车需求;以房地产为代表的固定资产投资FAI同样不景气(应该说比去年还差),导致工程车更新需求同样不振。这种市场状况下,高企的库存消化起来就十分缓慢,进而导致“金九银十”的预期成空。

按照这个“惨淡”的发展势头,到今年10月,重卡市场就很可能进入到基本持平阶段。根据中汽协数据,2013年1-10月,重卡市场销量为627789辆;如果今年10月份销量环比持平,那么重卡市场2014年1-10月的销量只有63万辆出头,同比增幅不到1%。2014年的重卡市场,持平甚至下降已成不可避免之势。